【2021年汽車股全面分析及前景展望】

1. 汽車板塊宏觀分析

2021年元旦收假後,港股汽車股先是迎來一波“開門紅”,接著在1月份隨著大盤一路坐滑梯向地心引力屈服。在強大空方勢力壓制之下,港股汽車板塊較年內高點跌去了40%市值。

其中,吉利汽車、五菱汽車跌超40%,長城汽車跌超35%,廣汽集團跌超20%,北京汽車跌超10%。

美銀證券發表的研究報告指,汽車行業過去一年表現穩健,由去年次季至今年首季銷量亦見復蘇。該行對行業及股價表現看法轉向保守,主要認為下半年受基數影響月度銷售比較挑戰增,加上投入成本上升及晶片短缺因素仍有短期風險,同時智能電動車發展亦會為成本及經營開支帶來壓力。該行全線降低汽車股目標價與評級。

這一次,港股空頭顯然又是踏著幾個利空疊加的時候有備而來,而且師出有名、難以指摘。

在經歷年初“開門紅”之後,港股指數顯然未能維持上突動能,交易量與年初相比也在收縮,到了5月表現相對弱勢。恒生指數較年內高點已回撤8%,而恒生科技指數更是回撤了26%之多。

在汽車股估值過高的情況下,風聲鶴唳容易讓資金作鳥獸散、引發踩踏事故。

大市利空,其一與全球通脹預期、美聯儲加息預期上漲有關。疫情期間各大經濟體央行大水漫灌,流入股市的資金將資產價格泡沫沖高見頂,資金開始流向其他具有更高回報率的金融資產,股市從年初開始“殺估值”,於是此前漲幅居前的汽車股飛高摔慘。

其二是商業環境不確定性陰霾仍在聚集,壓抑多頭投資情緒。

中美科技之爭,背後隱含誰能站在產業鏈上層、誰能分到價值蛋糕的矛盾分歧。拜登上臺後,雖然嘴上繼續抨擊前任政府的貿易、外交策略,但身體上卻繼續推動這些策略。中國產業升級將科技行業、新能源汽車作為主要突破口,必然面臨嚴峻挑戰。拜登政府已經簽署行政命令,推動全球頂尖晶片製造業流向美國;在新能源汽車方面也是大力支持本土企業。

最近特斯拉“維權”風波,也在汽車股頭上澆了一盆冷水。在傳統汽車行業向智能汽車轉型的背景下,特斯拉作為新能源汽車估值錨,過去一年中帶動了整車行業的故事行情,如今因“維權”風波在內地市場遭到詬病,也會利空其他車企估值。

其三是汽車行業仍面臨上游供應難題。

一方面是汽車晶片供應短缺。

2019~2020年,特朗普政府制裁華為、中芯國際導致以囤積晶片為目的的訂單激增,同時壓制了中芯國際技術研發和產能擴張,價值疫情期間全球晶片產能減少,致產業鏈流通受阻,積壓訂單難以消化。在這一情況下,晶圓廠將有限產能有限供應給智能手機、消費電子領域,這些領域利潤率較高,導致汽車晶片短缺。

去年12月4日,南北大眾被爆停產,主要原因是“晶片供應不足”。隨後,晶片短缺問題迅速蔓延,後來美系車企中的通用、福特,造車新勢力蔚來,以及上游解決方案供應商博世、大陸等,在產能上都受到了影響。

港股汽車股標的勢必收到波及。1月8日,對於晶片供應問題,廣汽集團表示,個別企業收到了供應商關於部分車型零部件供應將受到影響的預警資訊。近日國內又有媒體報導稱,據接近長城汽車的相關人士透露,受晶片供應不足的影響,長城汽車將面臨產能困境。預計今年5、6月,長城汽車位於重慶永川和徐水兩大工廠將面臨停產。

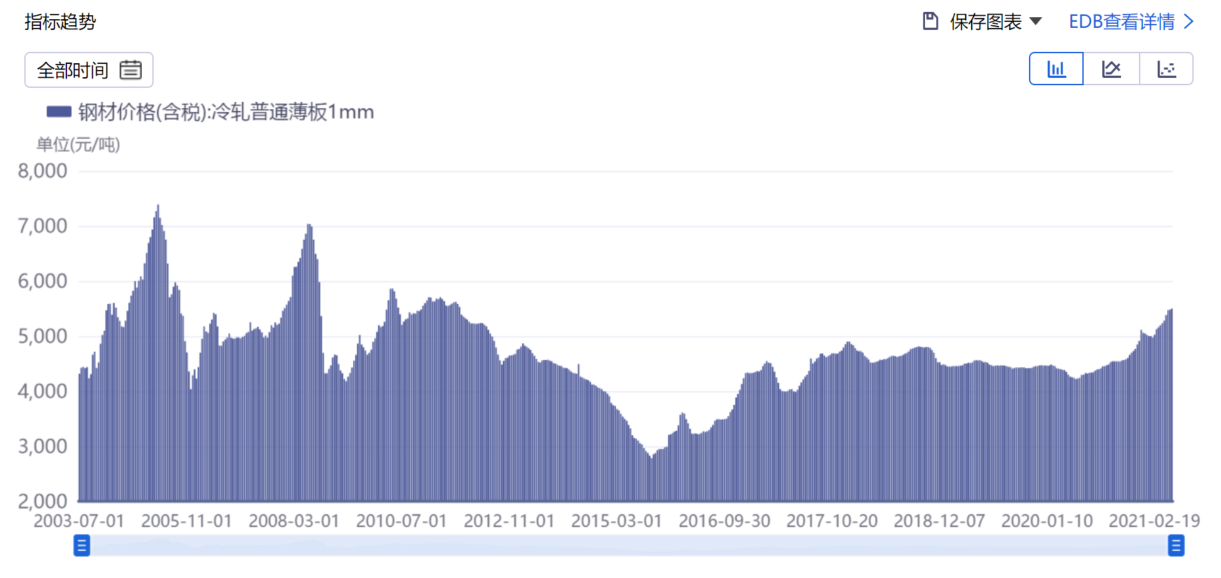

另一方面,原材料價格上漲,也讓車企利潤率和經營業績面臨挑戰。

疫情期間股市走完一波行情之後,庫存週期開始從“升溫”向“過熱”階段過度,大宗商品價格伴隨經濟復蘇預期開始上漲。比如冷軋鋼板2020年4月份低點價格不到4000元每噸,如今價格上漲到接近6000元每噸,漲幅接近50%;

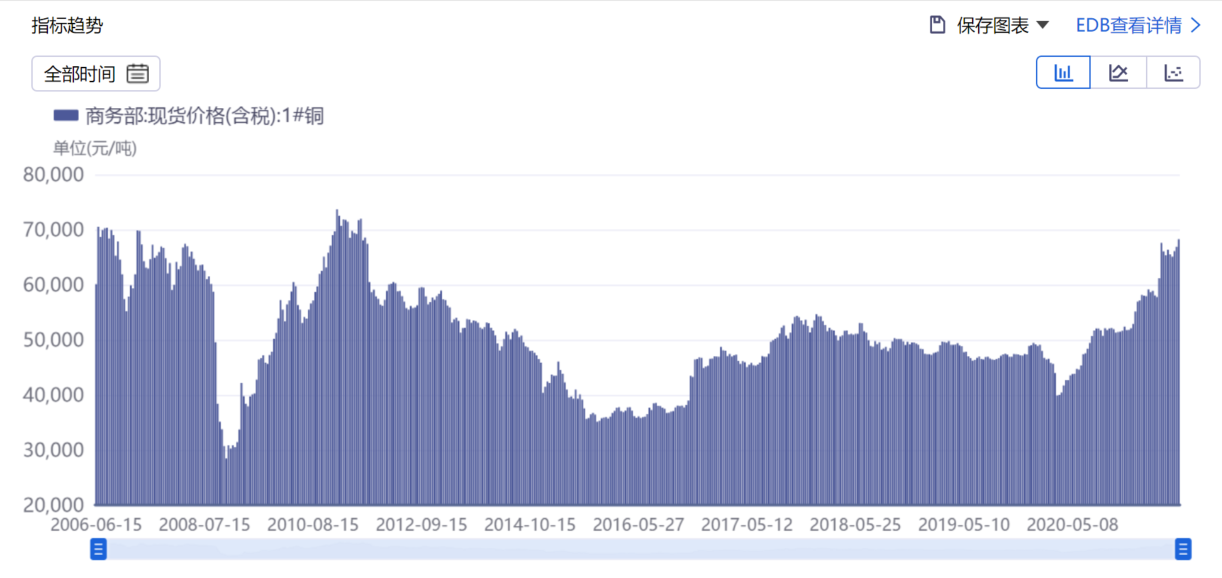

銅價也從去年3月份4萬元每噸低位,來到了今天的6.8萬元,漲幅超過70%。

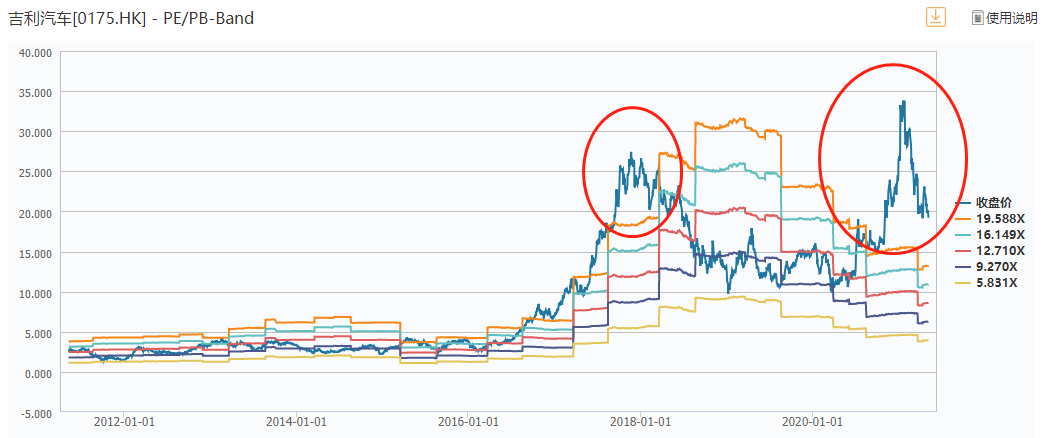

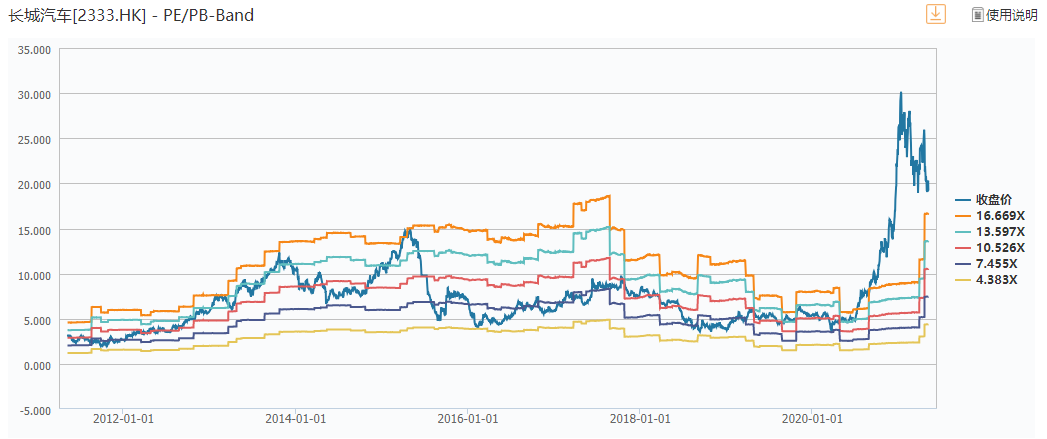

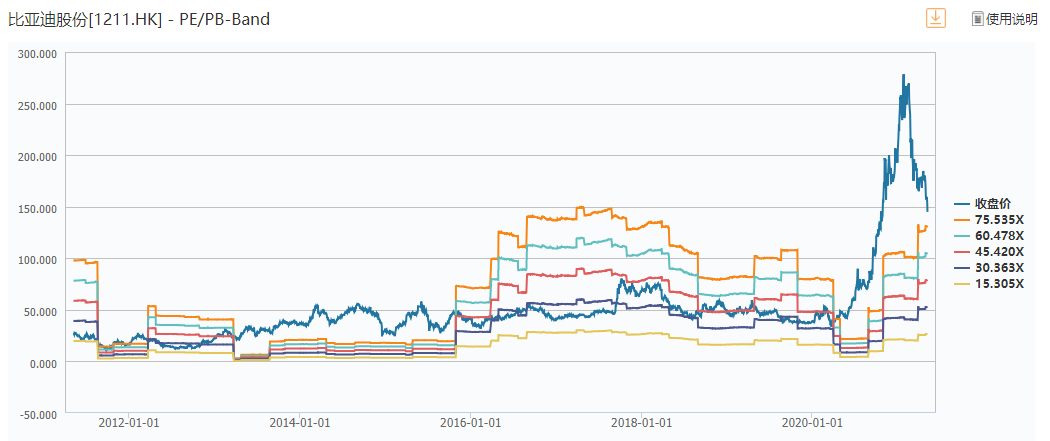

當然除了這些因素之外,汽車股普遍估值過高,也是近期表現低迷的直接原因。像吉利、長城、比亞迪等股份的PE都大幅超出了過往10年的PE Band的上限;說明了存在相當程度的高估。事實上,在經歷了年初至今的一波持續殺跌之後,汽車股的估值仍普遍偏高,未來仍然存在下殺空間。

(圖:吉利汽車過去10年估值PE Band)

(圖:長城汽車過去10年估值PE Band)

(圖:比亞迪股份過去10年估值PE Band)

2. 汽車股業績分析

比亞迪股份 (1211)

比亞迪發佈2021年一季報,2021Q1公司實現營業收入409.92億元,同比增長108.31%;歸母淨利潤2.37億元,同比增長110.73%;扣非歸母淨利潤為-0.82億元,同比增長82.69%。

2021Q1汽車銷量顯著恢復,業績同比改善。歸母淨利潤大幅增加主要因為整車銷量增加以及期間費用控制合理。細分業務來看,2021Q1新能源汽車累計銷量5.48萬輛,同比增長146.72%。傳統燃油車銷量4.94萬輛,同比增長26.39%。

受原材料價格上漲影響,公司Q1毛利率下降,為12.60%,同比減少5.06pct,環比減少3.99pct,毛利率明顯下降主要因為原材料價格上漲導致營業成本增加。Q1費用率為10.30%,同比減少6.66pct,主要是因為去年同期受疫情影響銷售收入大減,期間費用率相對較高。

技術進步和產品創新有望助力公司保持汽車市場競爭力。公司針對細分的消費者,2021年推出DM-i超級混動系統的三款車型。新技術DM-i超級混動系統,最重要的亮點是售價與同級別燃油車接近,性價比較高,汽車銷量有望進一步提高。

同時,繼“漢”之後,公司新能源汽車將逐步切換為刀片電池,汽車及電池安全性的提高有望吸引消費者,助力汽車銷量增加。

長城汽車 (2333)

長城汽車的自主技術,雖然起步時候實力不是最雄厚的,但進步卻是最快的。特別是從前年和去年開始,一大批核心技術成果的落地,這讓長城汽車已經隱隱有了趕超其他對手的勢頭。

縱觀長城汽車在技術領域的佈局,有兩個特點,一是全領域覆蓋,二是具備足夠深度和高度前瞻性。可以說,隨著檸檬、坦克、咖啡智能三大技術品牌的確立,長城汽車已經為未來智能化、新能源時代的發展打好了基礎。

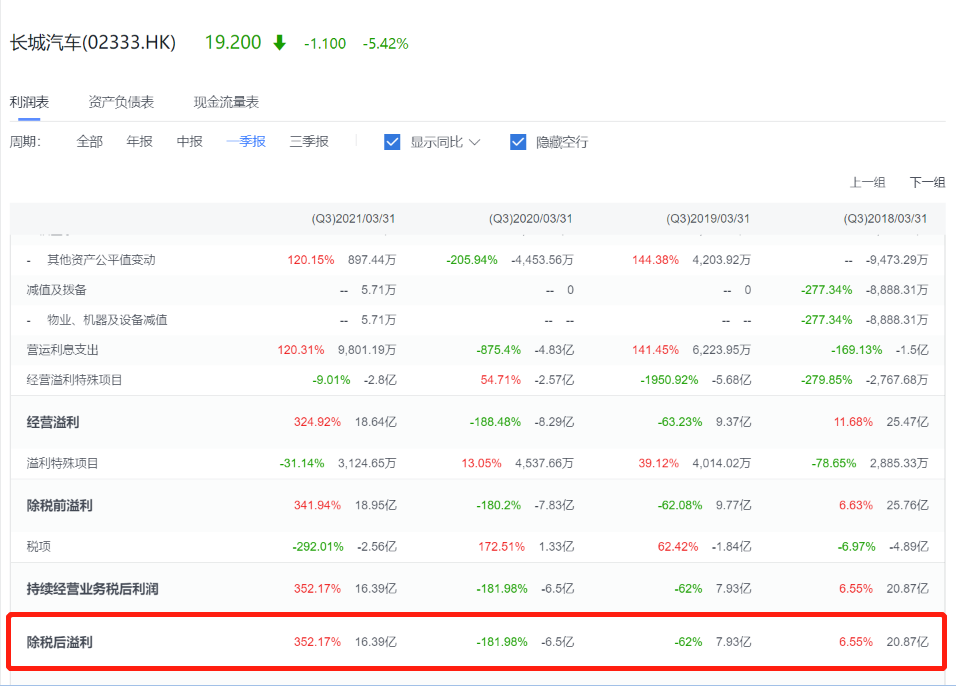

從2021Q1財報看,數據上看沒啥毛病,不過比疫情衝擊前還是有一定壓力。公司實現營業收入311.17億元,同比增長150.62%;實現歸母淨利潤16.39億元,同比扭虧為盈。

受益於去年Q3開啟的強車型週期,公司Q1銷量表現亮眼,實現整車銷量33.88萬輛,同比增長125.37%,如果剔除2020Q1低基數的影響,2021Q1相比於2019Q1增長19.38%。對應到收入端,受益於銷量的增長,公司Q1實現營業收入311.17億元,同比增長150.62%,收入增速高於銷量增速,主要原因是公司銷量結構的不斷改善,高價車型如坦克300、三代H6等銷量占比提升所致。

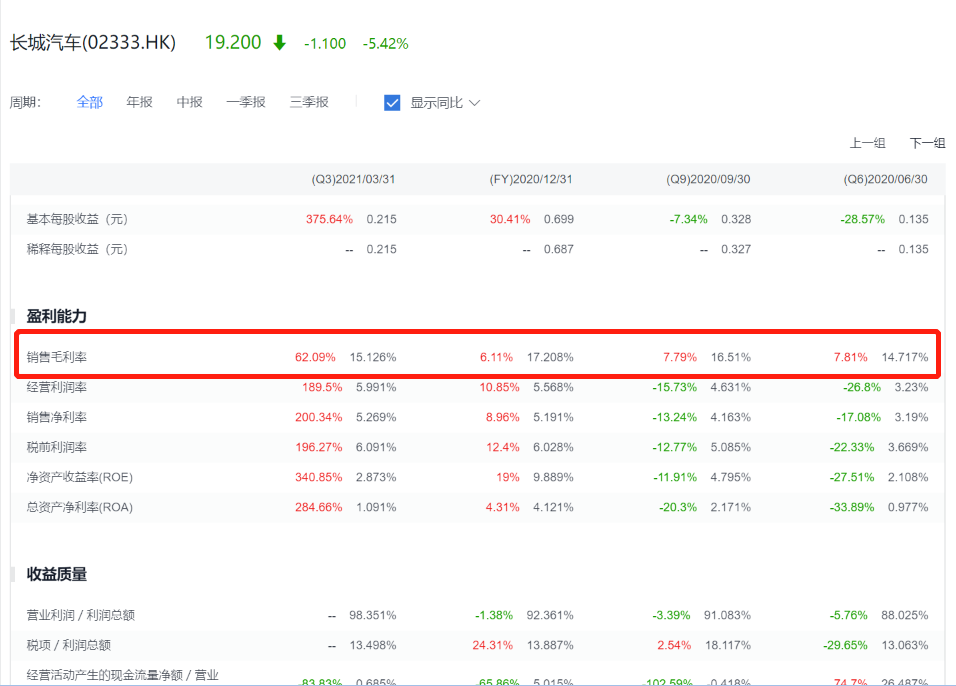

公司2021Q1綜合毛利率為15.13%,同比提升5.8pct;但從環比的角度來看,相比於2020Q4的毛利率水準下降了3.13pct。盈利水準下降的主要原因包括原材料價格上漲帶來單車原材料成本上漲、晶片緊張導致Q1批發環比下滑,導致單車固定成本上升。

強車型週期持續景氣,產銷規模有望再上一個臺階。

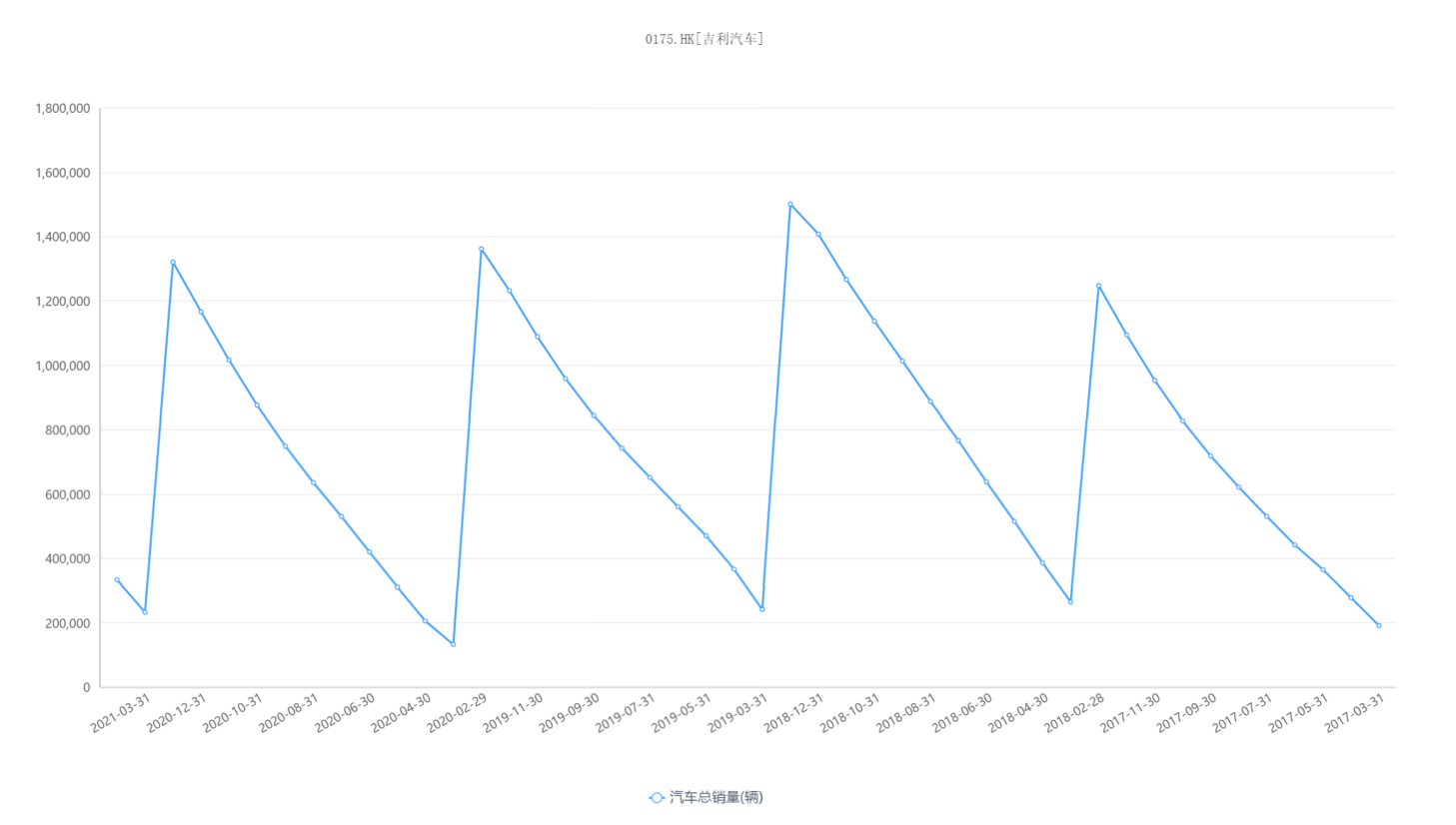

吉利汽車 (175)

市場對於吉利汽車的擔憂,除了新車銷量與利潤率的恢復外,還有產品線過長、智能駕駛佈局路徑不清晰等問題。

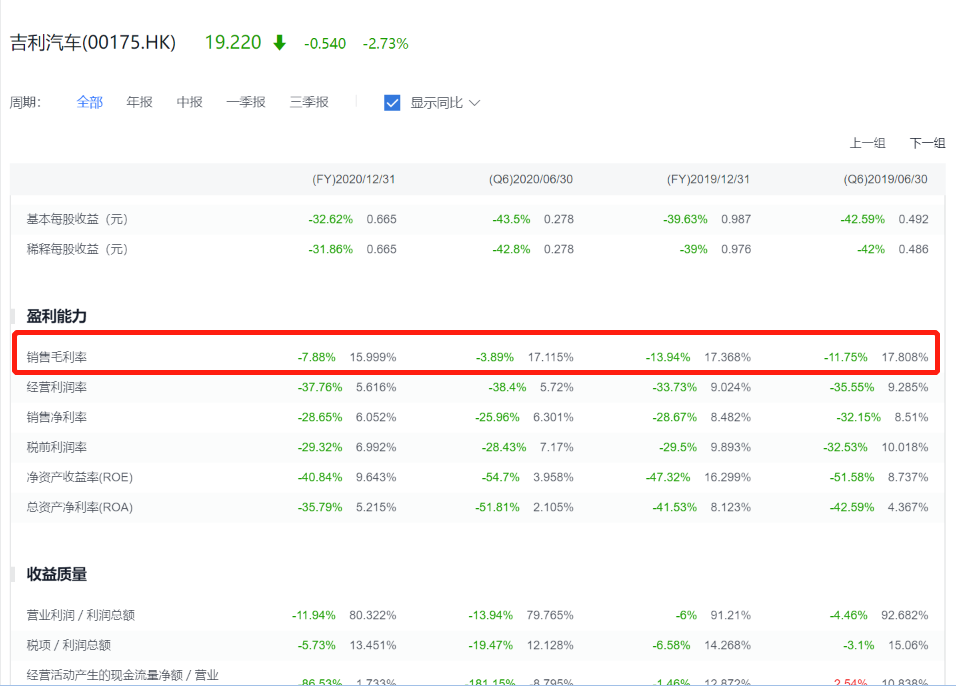

公司2020年業績不及預期;毛利率15.3%,同比下滑1.7pct,主要受新架構產品爬坡攤銷壓力增加和原材料漲價拖累;3.0產品處於生命週期末端,終端促銷力度加大,疊加新車上市銷售費用增加,2020H2公司營業費用率同比提升至10.8%。

但到2021年,情況有望好轉。3月吉利汽車銷量超10萬輛,同比增加37%,但比2019年全年減少19.75%。

公司正積極的作出調整,比如停產遠景系列低端產品,關停老舊工廠等。智能駕駛方面,攜手Arm合作自研高算力晶片,在Zenuity和Waymo加持下,2021年有望在結構性道路上實現自動駕駛,億咖通也將加強軟體層面開發,並銜接更上游產業鏈。出口方面,寶騰汽車在東南亞市場高速增長,領克品牌預計4月在歐洲市場交付,出口業務將延續強勢表現。

吉利提出兩大藍色行動計畫。在混動方面,公司與沃爾沃進行動力總成業務合併,預期未來混動節能系統效率有望對標日系汽車;純電動方面,吉利與沃爾沃共用SEA純電架構和SPA2平臺且共同開發下一代純電動車模組化架構。

此外,公司還宣佈與吉利控股成智能純電合資公司極氪,其基於浩瀚架構的第一款車收到市場關注,於4月開始接受預定。混合動力和節能汽車在未來相當長的時間仍舊非常重要,在混動與電動領域的雙向發力有助於公司在短、中、長期提升銷量和市場份額。

進入造車4.0時代,2021年五款新車上市有望帶來顯著增量。

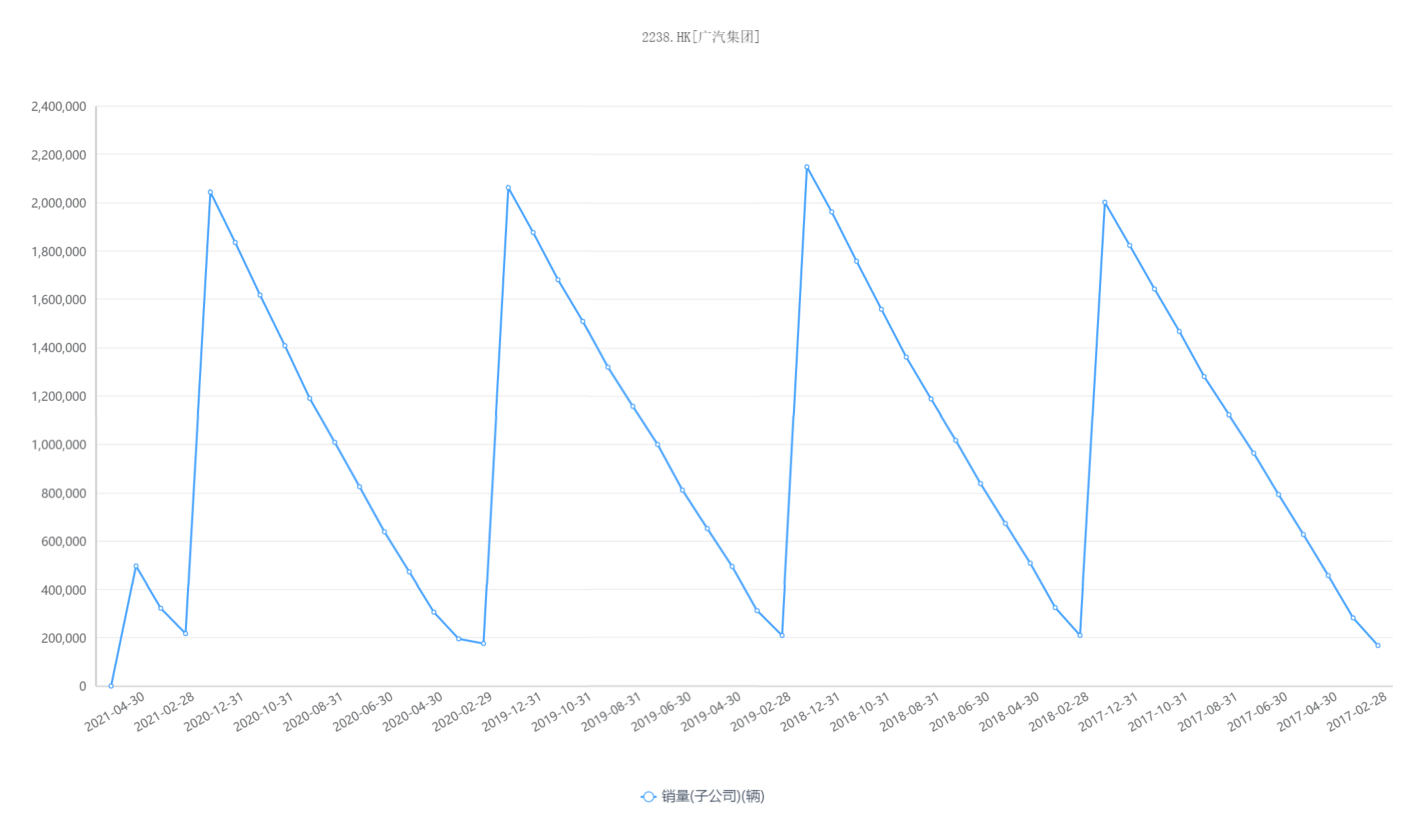

廣汽集團 (2238)

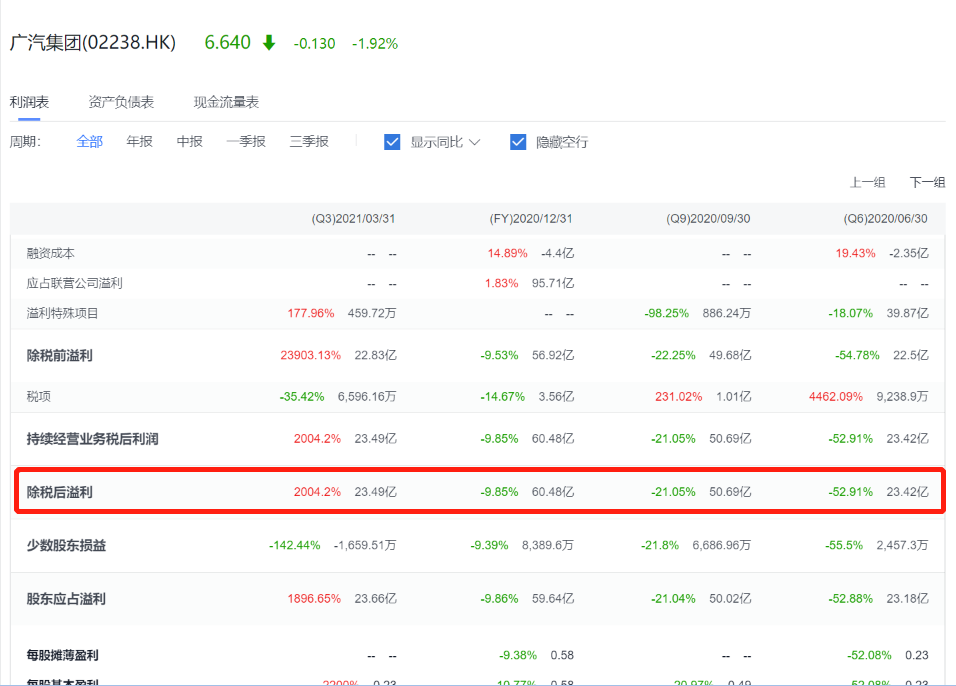

公司發佈2021年一季度報告,報告期內公司實現營業收入160.24億元,同比增長47.31%;實現歸母淨利潤23.66億元,同比增長1896.65%;實現扣非後歸母淨利潤22.26億元,同比扭虧。

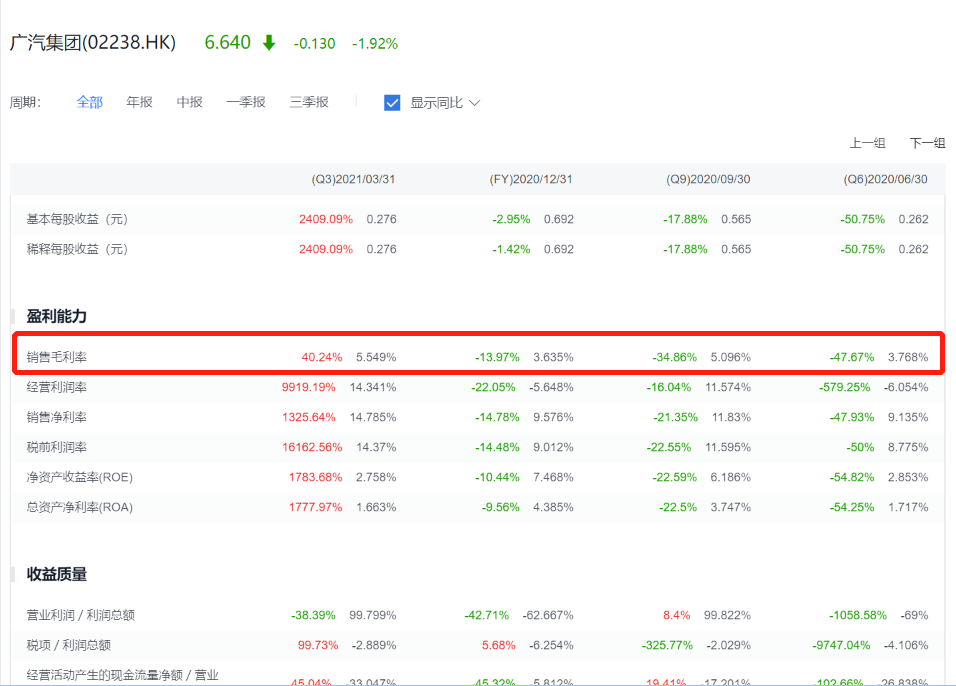

2021Q1廣汽集團毛利率略微承壓,為5.55%,同比提升1.59pct,預計主要是銷量提升帶來的規模效應;但從環比來看,Q1毛利率相比2020Q4下降3.89pct,預計主要原因是原材料漲價帶來的成本上升。

日系兩田表現亮眼,投資收益貢獻大。銷量方面,Q1廣汽本田銷量18.19萬輛,同比增長77.16%;廣汽豐田銷量20.01萬輛,同比增長63.21%;廣汽三菱銷量1.44萬輛,同比增長34.97%。

隨著國內換購週期的到來,日系持續景氣向上。此外,豐田正在不斷加大對中國市場的投入力度,後續廣豐產能的不斷擴大以及新車型的不斷導入,將為公司進一步貢獻增量。

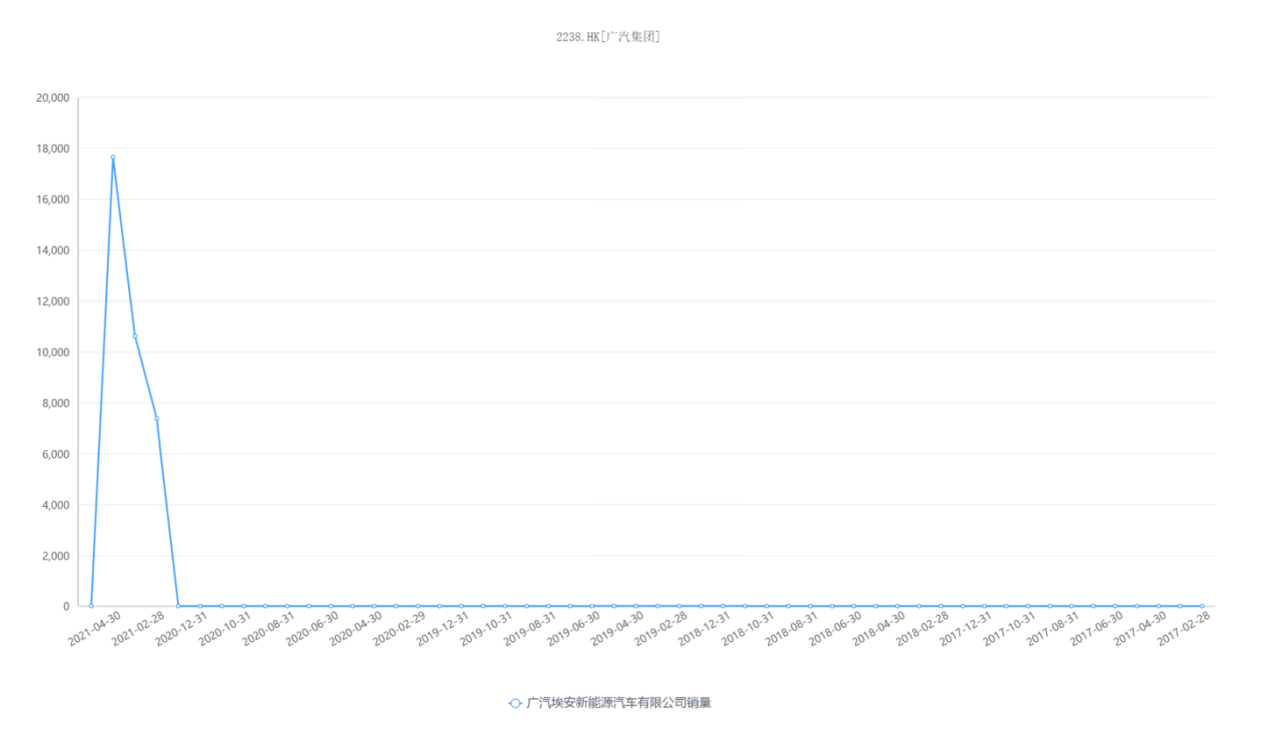

新能源方面,廣汽埃安表現強勢。1~3月廣汽埃安累計銷售17649輛,同比增長120.9%,新能源汽車市場位列第四。

廣汽新能源業務主要炒作題材,集中在石墨烯、彈夾電池技術,以及海綿矽負極片電池技術、超級快充電池技術、兩擋雙電機“四合一”集成電驅系統、ADiGO智駕互聯生態系統等全球領先EV及ICV科技等等。

在技術實力賦能的基礎上,埃安品牌將在產品創新和市場化運營上展現出更多活力。

五菱汽車 (305)

原本市場預計集團將在2021年實現扭虧,並實現股東盈利人民幣1.5億;其2022年股東盈利料將進一步增長41.6%至接近人民幣2.2億。

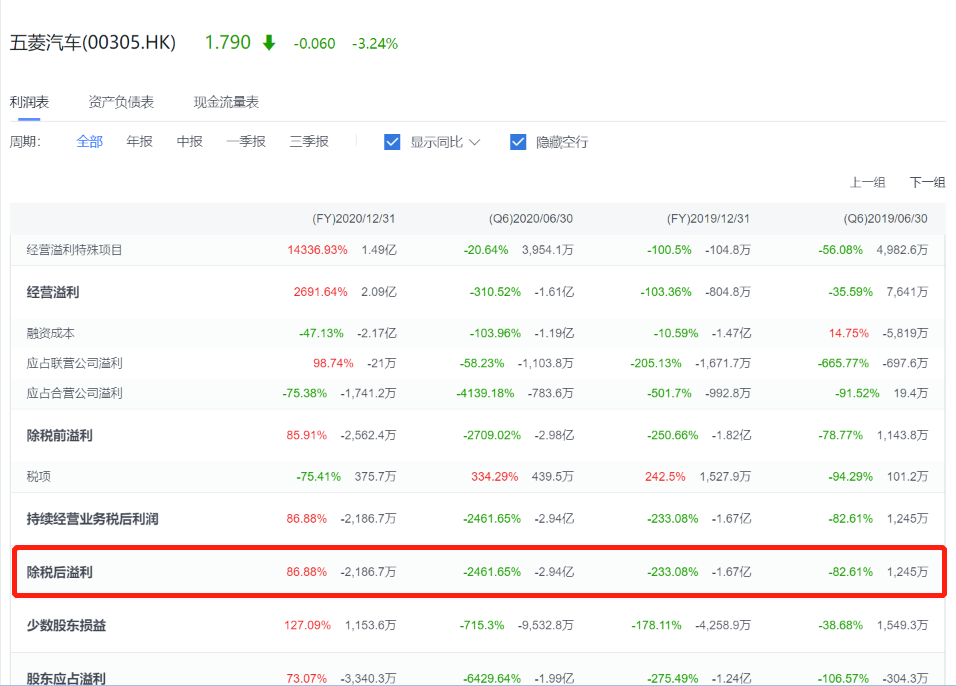

但財報顯示,五菱汽車2020年營收153.82億元,同比增長8%;淨虧損從2019年的1.67億元擴大到2020H1的2.94億元,但2020年全年同比收窄至2000萬元左右。

宏光MINIEV熱賣,帶動集團零部件銷售增長,亦有望引入其他車企新能源車零部件訂單。隨著上通五陸續推出更多型號的新能源車產品,集團零部件銷售將進一步增長。

3月,上汽通用五菱整體銷量達183023輛,同比大增44.1%,連續12個月實現同比正增長。

據悉,上汽通用五菱已成為大疆的首批深度合作夥伴,雙方將採取戰略合作模式,首款車將在今年落地投產。

目前五菱汽車盤子很小,入場費低容易引發炒作,導致估值高於合理水準。

北京汽車 (1958)

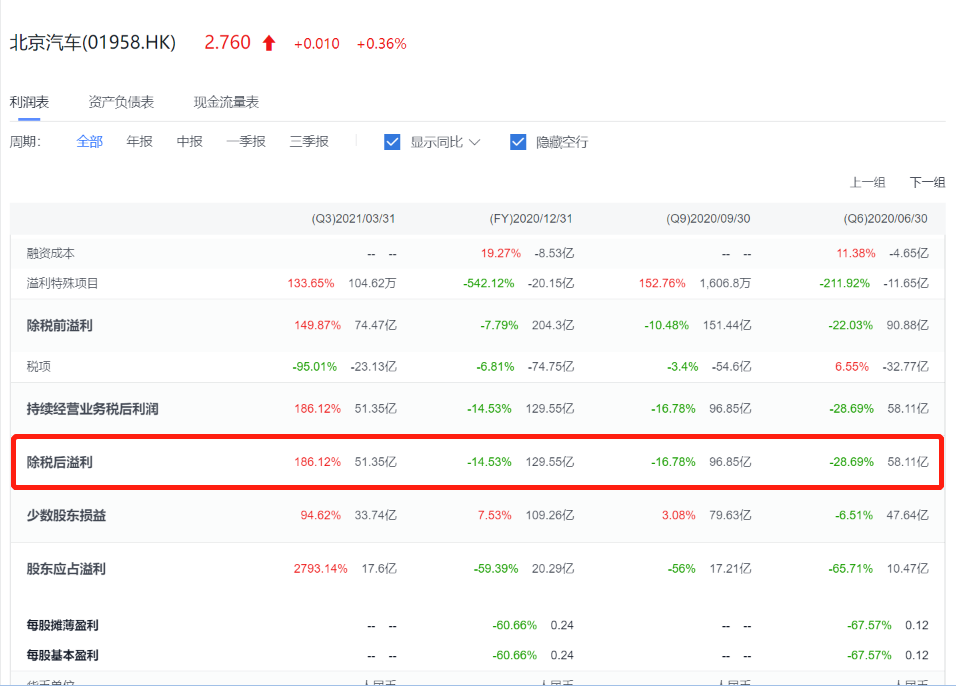

北京汽車2020年營收同比增長1%至人民幣1770億元,淨利潤同比下降50%至人民幣20億元,低於預期。

淨利潤的下降主要歸因於北汽自有品牌以及北京現代經營的惡化,具體來說看,包括新冠疫情的影響以及產品競爭力的減弱,內部矛盾是主要矛盾。

公司2020H2銷量下滑和經營費用增加,整體運營承壓。

華晨中國 (1114)

公司股份自3月31日起暫停買賣,並將繼續停牌,以待(其中包括)獨立調查得出結果及2020年度業績落實。

2020H1,華晨中華和華晨金杯分別銷售4937輛和6845輛,銷量同比大幅下降。再加上受到新冠肺炎疫情的影響,去年7月華晨雷諾已經啟動裁員計畫,華晨集團長期積累的問題也隨之爆發。

2020年11月,華晨集團發佈公告,確認華晨汽車已構成債務違約金額合計65億元,逾期利息金額合計1.44億元,因企業資金緊張,續作授信審批未完成,債務無法償還。

3. 投資總結

總體來看,長城、吉利等車廠的新品戰略得到實現,能夠在一定程度上對沖外部環境帶來的成本升高的不利影響,而廣汽、北汽、華晨等車廠則前景堪憂。2021年汽車銷售將從去年疫情的衝擊中復蘇,但原材料價格上升以及晶片短缺的影響仍然影響汽車板塊。最後,估值偏高仍然是懸掛在汽車股頭上的殺神之劍。