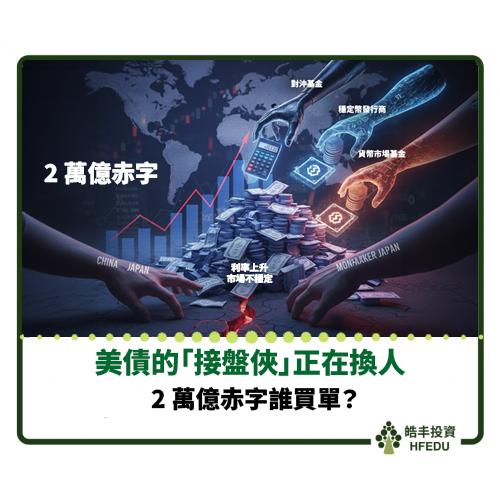

【2萬億赤字誰買單?當中日縮手,美債的「接盤俠」正在換人】

【2 萬億赤字誰買單?當中日縮手,美債的「接盤俠」正在換人】

各位朋友,2026 下半年最關鍵的宏觀變數,不在聯儲局加不加息,而在一個更根本的問題:這麼多美國國債,到底誰來買?

先看供給有多嚇人。美國正面對接近 2 萬億美元的財政赤字,同時還有約 3 萬億美元的既有債務即將到期、需要再融資。換言之,財政部要在市場上「借新還舊 + 淨增發」,規模空前。

把時間拉長,你會被這個數字嚇到。

2008 年 8 月,可流通的美國國債規模約為 4.8 萬億美元;到 2025 年 8 月,已膨脹到約 29.4 萬億美元。十七年間,美國的舉債規模擴大了約六倍。供給的水龍頭,只有愈開愈大。

但問題出在需求端——舊買家正在退場。

供給狂增、需求萎縮——這道缺口,誰來填?

這正是市場最不安的地方。當結構性買家退場,財政部只能靠「價格」來吸引新買家:也就是更高的孳息率、更厚的期限溢價。而這,恰恰是股市估值最怕的東西——無風險利率一旦被迫走高,所有資產的折現率都要重估。

新買家不是沒有,只是身份變了:對沖基金、貨幣基金,以及一股意想不到的新力量——穩定幣發行商(因規則要求以美國國庫券作儲備,正被動地大量吸納短債)。但這些新買家,普遍更價格敏感、更短期、也更容易在市場承壓時一哄而散。買家的「質地」變了,美債市場的穩定性也隨之改變。