【萬億藍海紅利—醫美行業投資機會分析】

近兩年,「顏值經濟」迅速崛起,人們日益增長的變美需求驅動著醫美行業的蓬勃發展。

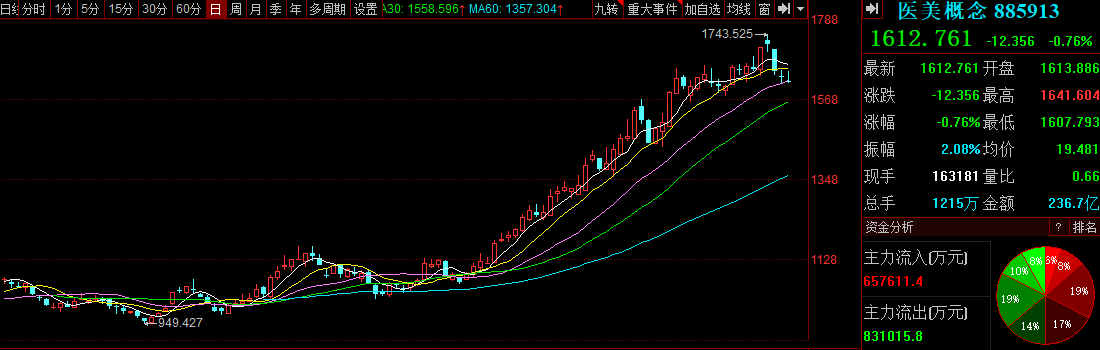

今年以來,醫美概念股一路暴漲,涉及醫美題材的上市公司都成為市場關注的焦點。甚至有評價說,今年的醫美就好比去年的白酒——攔不住的暴漲。

那麼,醫美行業現在情況如何,又有哪些公司值得關注呢?

一、長坡厚雪的消費升級賽道

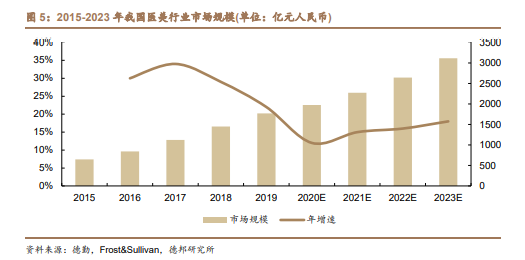

目前,中國的醫美市場是全球最大的。資料顯示,2019年中國醫美市場規模為1769億元,同比增長22.2%。2020年中國醫美市場規模預計1975億元,由於全年持續受到新冠疫情的反復影響,醫美消費增速同比有所放緩;但相信後期會逐步回暖乃至出現報復性消費反彈,預計行業增速於2023年將上升至18%。

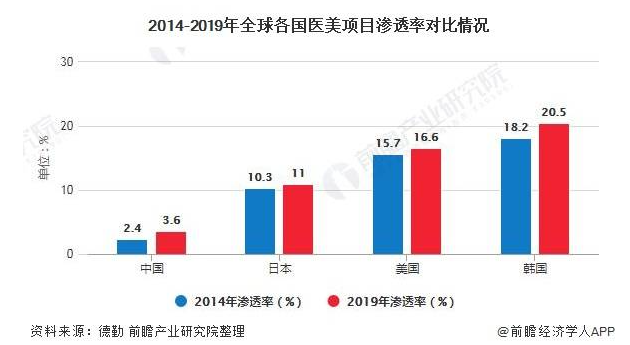

同時,與發達國家相比,中國醫美行業尚處發展初期。2019 年日本、美國、韓國的醫美滲透率分別為 11%,16.5%,20%,而中國的滲透率僅為 3.6%,還有很大的提升空間。隨著全球醫美市場逐漸走向穩定,我國的醫美市場也開始發力,現處於加速增長期,市場增速高於全球市場。

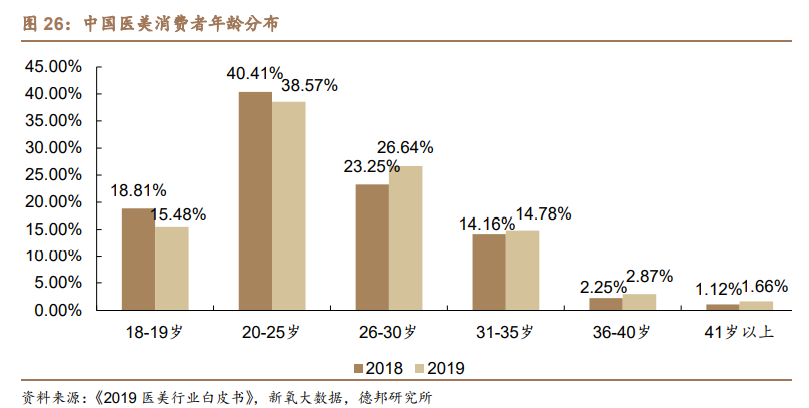

從用戶畫像上看,年輕群體成為未來醫美行業增長的主要增長來源。

《新氧2019年醫美白皮書》顯示,中國的醫美消費主要集中在大城市,其中一線城市約占 35%,新一線城市約占 40%。20-25歲的年輕群體是醫美需求的主力軍,且以女性為主。2018年中國整形人群中女性占比 89%,其中20-25歲的消費者占比最高。95後、00後正成為醫美行業的主要消費群體。

2020年資料顯示,雖然行業整體增速受到疫情的影響下降,但醫美消費人群卻明顯增多,增速是醫美行業增速的7倍。

從行業結構上看,醫美行業是二元結構,主要分成手術類和非手術類,非手術類主要包括注射療法和光電療法。

雖然此前手術醫美市場佔據主導地位,但近年來非手術醫美市場增速更快。主要原因是,非手術類項目的風險相對較低,價格更低,消費頻次更高,且對於行業經營者而言開設資質門檻更低。

與其他醫療行業不同的是,醫美項目具有高粘性、高複購消費的屬性。例如肉毒素、玻尿酸的維持期通常只有半年左右,半年後藥物就被分解代謝而失效。

因此,未來隨著消費基數不斷擴大,醫療美容市場的萬億藍海也將逐漸打開。

二、產業鏈佈局

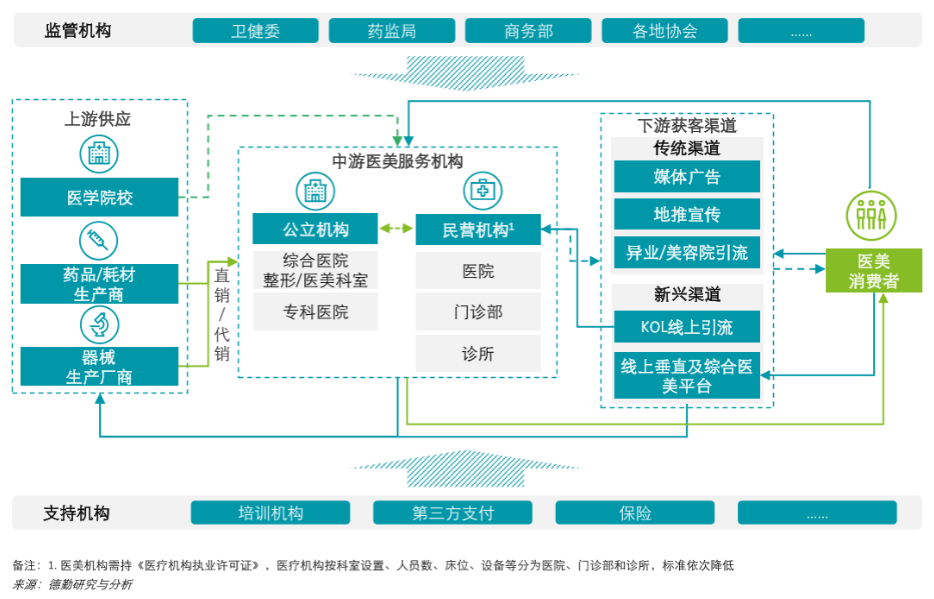

從產業鏈上看,醫美產業鏈主要有三個核心環節,分別是上游的原料供應廠商,中游的醫美醫療服務以及下游的終端市場。

上游原料端主要由生產醫美原料的公司構成,分為原材料、藥品和耗材以及醫療器械三類,競爭格局屬於寡頭壟斷,相對中下游市場壁壘較高,因此議價能力和利潤率也在行業居前,在整條產業鏈中的占比10%左右。

主要標的包括華熙生物、昊海生科、愛美客等。

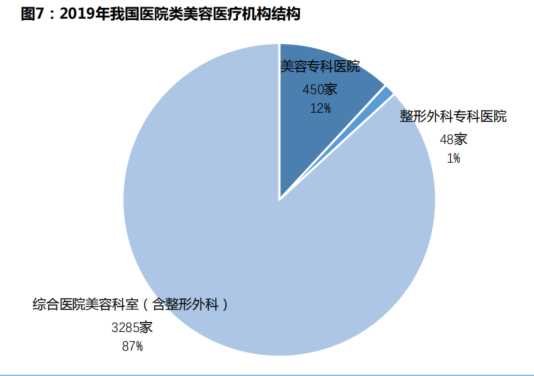

中游由終端醫美藥械及器械產品研發生產公司組成,數量眾多,市場規模占比最高。以我國醫療機構3783家計算,2019年醫院類醫療美容服務機構一項的市場規模就約為1200億元。醫療美容中游產業市場規模早就超過千億元,是醫美產業鏈中市場規模占比最高的產業。

不過目前行業集中度較為分散,尚未形成規模較大的龍頭企業。主要由於進入門檻相對較低,同時較高的獲客成本導致利潤率相對較低。隨著市場的規範和邊際成本的改善,未來行業盈利能力有望進一步提升。

主要標的包括朗姿股份、奧園美穀、華韓整形等。

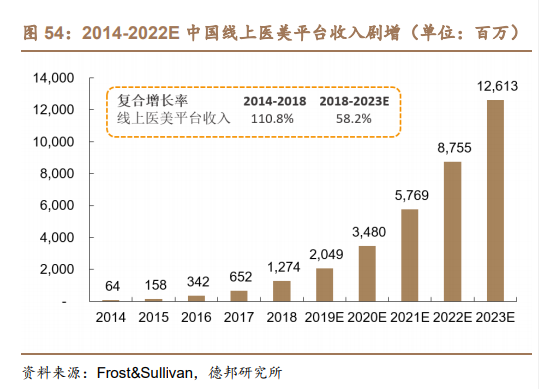

下遊醫美服務端主要為獲客管道和平臺。包括線上新聞、線下診所和醫美APP組成,優勢主要是輕資產模式為主,盈利狀況較好且適應線上化資料化。

主要標的是新氧。

三、重點公司有哪些?

目前,中國醫美產業鏈A股上市公司以上游為主,大多集中都在中上游,而中游大部分為港股和美股上市公司,下游僅新氧一家上市公司。

來源:中航證券

下面讓我們來看看產業鏈上幾家重點的A股公司。

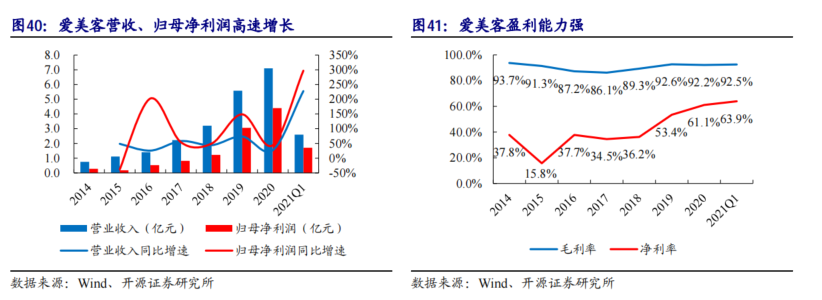

(1)愛美客

愛美客是國產醫美的龍頭,其玻尿酸產品市占率國內品牌第一。公司憑藉著“嗨體+熊貓+童顏+肉毒+纖體”輕醫美矩陣產品具備較強的市場競爭力。

目前,愛美客擬籌備H股上市,已處於商討階段,未來借助H股可打開海外融資平臺,國際化戰略佈局穩步推進。

從財務資料上看,愛美客2020年營業收入為7.1億元,同比增長27.2%,歸母淨利潤為4.4億元,同比增長43.9%,以嗨體為核心的溶液類注射產品下半年翻倍增長。其中,四季度疫情影響逐步消退,業務快速回暖,營收同比增長51%,歸母淨利同比增長75.2%。

此外,公司的盈利能力也始終保持在很高水準,盈利能力突出。2021年,隨著公司新產品逐步切入醫美抗衰的優質賽道,後續有望為愛美客貢獻更大增量。

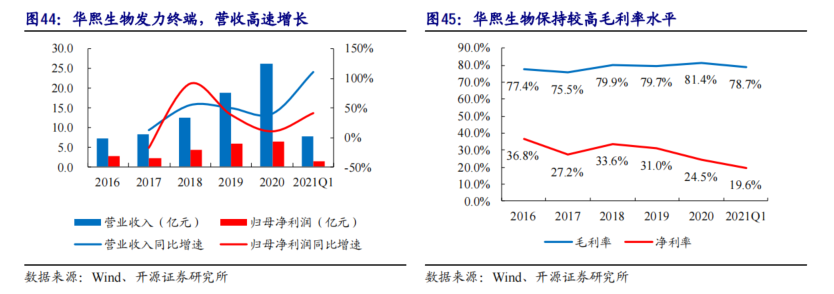

(2)華熙生物

華熙生物是全球最大的透明質酸原料供應商,深度佈局醫療板塊、護膚品板塊、新興產品板塊等多個領域,產品管線以透明質酸為核心,其他生物活性物為輔。

從整體收入體量來看,2020年,公司實現營業收入26.33億元,同比增幅39.63%;歸母淨利潤6.46億元,同比增幅10.29%。從收入結構來看,功能性護膚品業務作為公司收入占比最高的一項業務,2020年收入同比增長了112.19%,占公司主營收入的51.15%,表現亮眼;原料業務則同比降7.55%,占公司主營業務收入26.73%;醫療終端業務同比增長17.79%,占主營業務收入的21.88%。

從盈利能力來看,2020全年,整體毛利率為81.4%,基本保持平穩的高毛利率水準。未來,醫美方面,公司今年5月發佈的新品禦齡雙子針有望貢獻新的增量;功能性食品方面,陸續推出的水肌泉、黑零等也一起打開新的成長空間。

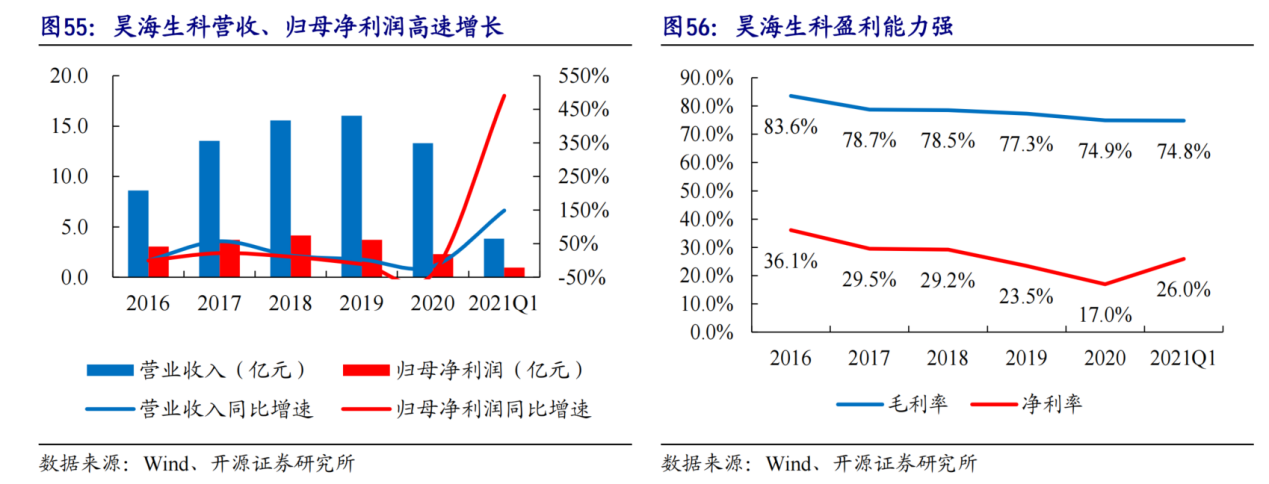

(3)昊海生科

昊海生科是眼科醫療器械領導者,主營業務涵蓋眼科、骨科、醫療美容與創面護理、防粘連及止血四大業務。在醫美各細分領域也佈局完善,眼科、醫美雙輪驅動發展。

營收及經營業績方面,2020年公司實現營收13.32億元,同比下降17%,歸母淨利潤為2.3億元,同比下降37.95%。不過2021年一季度疫情影響退卻後,公司業績恢復明顯。實現營收3.83億元,同比增長149%,歸母淨利潤 0.97 億元,同比增長490.23%。

盈利能力方面,2021Q1 公司毛利率為 74.8%、淨利率為 26.0%,盈利能力較高。

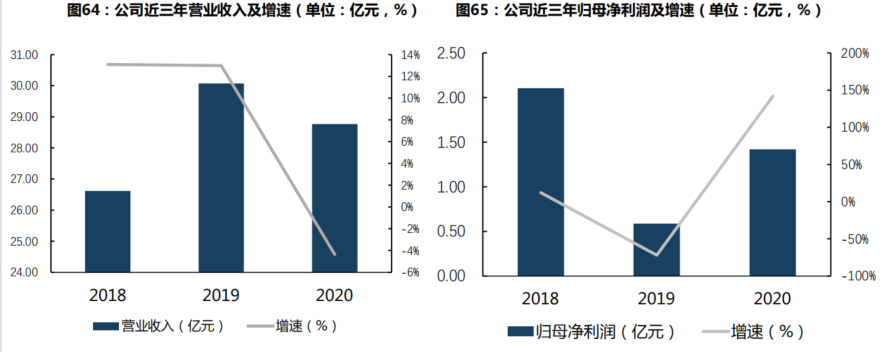

(4)朗姿股份

朗姿股份是2016年進入醫美市場,主營業務包括時尚女裝、綠色嬰童、醫療美容和資產管理等。醫美業務方面,公司先後收購了“米蘭柏羽”、“晶膚醫美診”和“高一生”三個優質品牌,經過五年的整合和發展,現已建立完善的“集團管控模式+醫管公司、事業部、醫療機構(醫院、所、門診部)三級管理體系”。近年來,醫美業務占比不斷提升,成為公司業績增長的核心驅動力。

從整體收入體量來看,2020年,朗姿股份實現營業收入28.76億元,同比下降4.35%,整體受疫情影響較大;但歸母淨利潤1.42億元,同比增長141.65%。其中醫美業務收入增長較快,實現營業收入8.13億元,占比總收入28.25%,利潤貢獻最高。

四、投資總結

醫美作為非必需消費品中具有剛需屬性的一類,具有黏性和成癮性,未來想像空間很大,是一個具有廣闊空間的賽道;同時,我國醫美市場仍處於低滲透率、高發展空間、供不應求的階段,因此醫美市場仍然蘊藏著極大的潛力空間。

也正因如此,資本市場接連不斷刮起“醫美風”,龍頭股華熙生物、愛美客市值均超已千億,備受資本追捧,成為第一批享受醫美行業紅利的公司。

未來,隨著醫美行業的快速發展和行業集中度的進一步提升,可以重點關注產品管線豐富、競爭壁壘高和定價能力強的上遊醫美產品供應商,以及具備科技屬性和社交屬性,輕資產運營的管道公司等。