【NETFLIX (NFLX) — 20年第一季業績分析】

在線串流媒體巨頭 Netflix (NFLX)於近日公佈了2020財年第一季度財務報告,當季營收以及在線用戶數據均超出市場預期,重點評論如下:

業績表現:

收入、用戶數據均超此前預期。本季度Netflix實現收入57.7億美元 (+27.6%),略高於市場預期。在縮減行銷開支後,實現營業利潤9.6億美元 (+108.7%),對應營業利潤率16.6% (+4.4pcts),實現凈利潤7.09億美元 (+106.1%)。

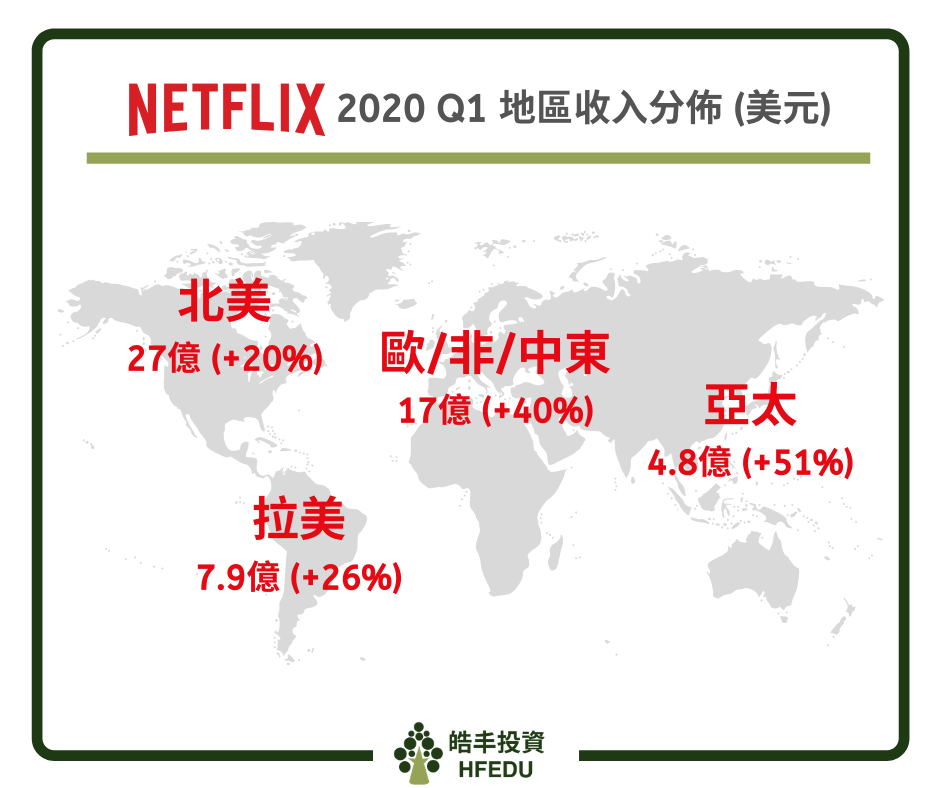

地區分佈上,北美收入27億美元 (+20%),歐洲中東及非洲地區收入17億美元 (+40%),拉美收入7.9億美元 (+26%),亞太區收入4.8億美元 (+51%)。

串流媒體付費用戶合計增長1577萬,其中北美之外增長1346萬人,大幅超出市場預期。但全球ARPU值10.87美元 (+5.8%,環比-1.8%),主要受美元升值,國際收入放緩以及部分收入尚未確認所致。

公司預計2020Q2收入60.48億美元 (+22.8%),運營利潤10.8億美元對應Margin為17.9%,凈利潤8.2億美元。我們預計報告期內全球付費使用者增至1.9億 (+25.6%,環比+750萬)。

付費使用者:

疫情帶來用戶數大幅度的增長。Netflix付費使用者達1.83億人 (+22.8%),凈增長1577萬。北美增長230萬,EMEA增長696萬,拉美增長290萬,亞太區增長360萬,國際化水平不斷提升。

但受疫情衝擊,美元持續走強,導致海外市場付費收入下滑。公司在業績發佈中表示,使用者與付費能力是疫情期間兩大重要挑戰,使用者在本季度的高速增長依舊面臨後續留存、增長放緩的可能。

此次疫情衝擊帶來的增長在疫情後有大幅回落的可能,而在付費方面,受到美元持續走強的影響,匯率的不確定性料會導致公司海外實際收入持續走低,以及隨著疫情對實體經濟的衝擊、其他流媒體定價策略調整,公司定價亦將面臨挑戰。

劇集發佈:

短期劇集/內容 (Content) 製作面臨延後,熱門產品表現良好。本季度受疫情影響,公司的劇集製作陷入停滯,部分自製劇集的發佈將會延後。公司表示尚在製作的產品將延後一個季度發行,但計劃在第二季度發行的產品仍將按原有進度發行。

2020 年計劃的劇集亦進入到後期剪輯階段,2020年全年受影響程度屬可以受控,影響更多主要是集中在2021年。受歐洲地區網路限制,公司稱在疫情期間在接到一些國家的要求,網路使用率降低了25%,將影響公司的影視品質。但現存產品依舊保持了較好的表現,《Ozark》第三季上線一周後觀看次數達 2900 萬,《養虎為患》第一季觀看6400萬,《Love Is Blind》觀看次數3000萬,《Spenser Confidential》有8500萬,《La casa de papel》第四季觀看次數6500萬,現有產品料將對公司短期業績帶來支撐,對沖由製作停滯導致的壓力。

中期展望:

關注使用者留存、競爭對手定價策略等。中期預計公司產品及內容製作壓力將逐步恢復正常,產品線及流量壓力亦將逐步恢復。但使用者留存與ARPU的提升在中期或面臨較大挑戰。

公司表示截至3月份,會員數量上的增長有可能已經透支了未來一年的增長。第三季度和第四季度的增長大概率將出現下滑。定價方面,公司表示2020年一月和二月,公司使用者數基本回到了加價前的水平,疫情期間暫不考慮加價,但疫情後的定價將面臨 Disney+、Qiubi等串流媒體平臺的競爭以及全球宏觀經濟影響。

根據 Sensortower 以及各公司的數據,Disney+用戶數達5000萬人,AppleTV+用戶數已超3000萬,並有望在年底達到1億,此外仍有亞馬遜、HULU等流媒體平臺。

我們判斷,疫情後Netflix的新增使用者將從高位下滑,但公司依靠優質的內容、更好的產品體驗以及網路效應,將持續保證用戶的粘性;公司亦將持續受益於線上串流媒體及數位消費的長周期紅利。