【抄底落後股卻變「抄家」】

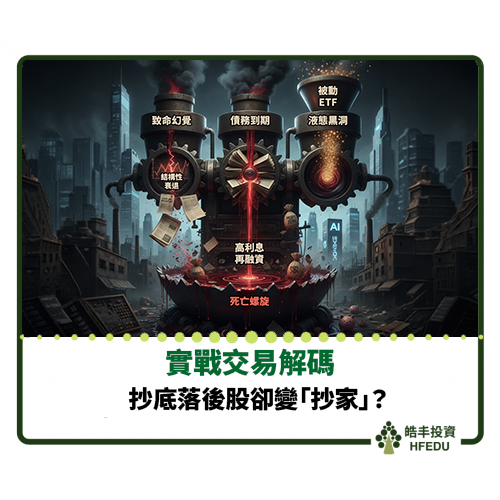

【實戰交易解碼】抄底落後股卻變「抄家」?揭開 2026 年美股「撿便宜」背後的三大絞肉機與血淚真相 在華爾街有一句名言:「便宜的股票,通常有它之所以便宜的致命原因。」在 2026 年的極端 K 型市場中,那些趴在底部的落後股,正面臨著三股無法抗拒的宏觀絞殺力:

1. 致命錯覺:「均值回歸」的失效與結構性毀滅 散戶最喜歡的理論叫做「均值回歸(Mean Reversion)」——也就是漲多了會跌,跌多了會漲。這個定律在「景氣循環股(如原物料、傳統半導體)」上是成立的。

但 2026 年很多落後股面臨的不是景氣循環,而是「結構性毀滅(Structural Decline)」。

當 AI 軟體與自動化開始接管企業後勤時,那些傳統的「人力外包公司」或「舊型 SaaS 軟體」的營收是永遠回不來的。

當高利率讓消費者徹底降級時,那些定價尷尬的中階零售品牌(我們上一篇提到的夾心餅乾)面臨的是市佔率被沃爾瑪永久搶走。

殘酷真相: 這些公司的基本面已經被時代拋棄。你以為你在買「打到骨折」的好資產,實際上你是在買一台「正在生鏽、即將被淘汰的舊機器」。

2. 底層絞肉機:高息環境下的「債務到期牆 (Maturity Wall)」 這是落後股被殺得體無完膚的最核心數學原因。

在 2020-2021 年零利率時期,許多體質薄弱的公司(也就是現在的落後股)借了大量利息只有 2% 到 3% 的便宜債務。但到了 2026 年,這些債務陸續到期了!

再融資的死亡螺旋: 這些公司現在必須去借利息高達 8% 甚至 10% 的新債,來還舊債。

利潤瞬間蒸發: 很多落後股本來賺的錢就不多,一旦換上高利息的債務,光是「付利息(Interest Expense)」這件事,就能瞬間把它們微薄的淨利潤全部吃光,甚至由盈轉虧。這就是為什麼你看它們的本益比好像很低,但下一季財報開出來,獲利直接歸零。

3. 流動性黑洞:「被動投資」與「贏家通吃」的吸血效應 在過去,市場資金像水一樣,大科技股漲高了,資金會自然溢流到中小型股或落後板塊。但在 2026 年,這個水泵壞了。

ETF 的馬太效應: 現在的美股是由被動型 ETF(如 SPY、QQQ)主導。散戶每買入 100 塊錢的標普 500 ETF,大約有 30 幾塊錢會自動無腦流向那幾家市值最大的科技巨頭。

落後股的乾旱: 那些市值不斷萎縮的落後股,在指數中的權重越來越低,能分到的被動資金也趨近於零。在沒有新資金推動的情況下,它們只能像一灘死水一樣,隨著老股東的停損而慢慢陰跌。

如投資者不認真設想解決方案,將陷入負面無限輸迴的死亡旋渦。