【2019施政報告 — 放寬按揭上車對樓價的最大影響】

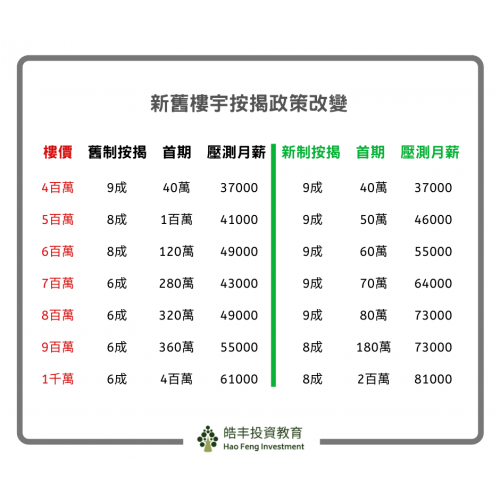

早前的施政報告放寬樓宇按揭。特首宣佈最新樓宇按揭放寬至800萬以下樓宇9成按揭,1000萬以下樓宇放寬8成按揭 中。本文利用新按揭計算機,假設還款年期為25年,討論一下受影響最大的樓價區間。

|

樓價 |

舊制按揭(%) |

首期 |

壓測月薪 |

新制按揭(%) |

首期 |

壓測月薪 |

|

4000000 |

90 |

400000 |

37000 |

90 |

400000 |

37000 |

|

5000000 |

80 |

1000000 |

41000 |

90 |

500000 |

46000 |

|

6000000 |

80 |

1200000 |

49000 |

90 |

600000 |

55000 |

|

7000000 |

60 |

2800000 |

43000 |

90 |

700000 |

64000 |

|

8000000 |

60 |

3200000 |

49000 |

90 |

800000 |

73000 |

|

9000000 |

60 |

3600000 |

55000 |

80 |

1800000 |

73000 |

|

10000000 |

60 |

4000000 |

61000 |

80 |

2000000 |

81000 |

上圖表示對比不同樓價在舊制與新制按揭成數下的首期供款及壓測月薪要求。我們可看見

600萬以下樓價雖能節省大約50至60萬首期,供款,但月薪壓測要求亦有約10%的提升。以該等收入的家庭而言,僅屬一年年薪,儲蓄難度不算過大,因此新制按揭對意欲購買600萬或以下樓宇的買家受惠有限。

反之,對於600-800萬水平樓宇,首期能夠減低200萬或以上的首期供款,當然壓抑要求亦有所提高。壓測月薪需要提高至6萬元或以上水平,但對於60000元左右月薪的家庭而言,200萬實是非常難以儲蓄的數目,相當於三年年薪水平。

800-1000萬以上的樓宇,滿足壓測月薪要求的家庭,基本上已屬百萬年薪家族,雖能節省大約200萬的首期數目,但對於百萬年薪年輕人有可能選擇壓力較低的800萬元以下樓宇。因為單首期已能節省100萬元,此月薪水平亦能渡過壓測。

因此,新政對於600或以下樓宇幫助實不大,受惠最大的當屬中高產個人或平均月薪3萬以上的中產兩口子家庭,新政主要加速中產兩口子家庭或中高產個人購買樓宇速度,但對月薪壓測要求不過加關的家庭受惠實有效。

預料未來中高產年輕家庭,對樓宇的需求會提高,因為入場門檻降低,不少滿足壓測月薪的家庭會更早參與樓市,並減低儲蓄首期的年期。而600萬至800萬元的樓宇首期有大幅下降,預料此水平樓價的樓宇需求大增,連帶效應令600萬或以下的樓宇帶來被動升幅,因此整體樓價趨勢或向800萬或以下水平邁進,並會成為市場流通的樓宇價格水平均值。

=====================