【美團vs抖音本地生活對比】

一、美團的到店業務盈利能力

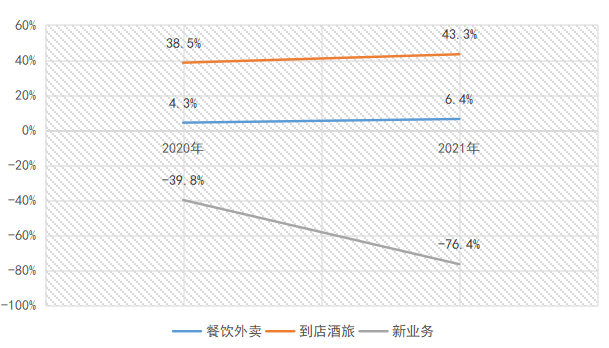

2021年,美團到店酒旅業務實現營業收入325億元,雖然佔總收入比僅有18%,但經營獲利率為43%,貢獻經營利潤為141億元,是美團目前最主要的利潤來源。 相比之下,雖然餐飲外賣業務實現營收963億元,佔總收入比高達54%,但經營獲利率只有6%,貢獻經營利潤61.8億元。

圖:美團各項業務經營獲利率

二、美團和抖音的對比

1. 品類結構:

美團以圖文展示為主,抖音以短視頻內容形式展示。 抖音GTV(總交易額)半數來自到餐,到餐、到綜和酒旅的比例約為5:2.5:2.5。 美團本地生活收入品類結構均衡,到綜收入不斷提高,預估GTV到餐、到綜和酒旅的比例為3:5:2。

2. 交易規模:

2021年美團到店酒旅業務GTV約為3300億元,2022年到店酒旅GTV預估為3900億元,核銷率接近90%。 抖音本地生活2021年GMV完成100億元,2022年本地生活GMV預計可以達到700億+,以60%核銷率計算,實際的GTV(訂單核銷總額)大約只有470億元。

3. 服務方式:

美團活躍商家數約為920萬家,抖音合作商家數為70萬家。 在服務商家的過程中,美團擁有強大的地推團隊,資產較重; 抖音在多數城市通過服務商進行輕度運營,實現迅速拓城。

三、抖音團購的定價模式

根據商家類型的不同,抖音本地生活業務主打淺折、低價爆款相結合的模式。

1. 淺折:一般適用於大型連鎖商家,與美團折扣程度接近,由抖音直營負責。 採用團購直播、短視頻等帶貨形式,商家自行進行投流、拍攝短視頻,如星巴克、肯德基。 這類大型連鎖商家自帶流量,將抖音當作變現管道。

2. 低價爆款:一般適用於對抖音流量渴求較高的中小商家,商品折扣為3-4折,由抖音本地生活服務商打造爆款,以短視頻帶貨為主。 商家向服務商支付一定比例傭金,服務商負責爆款套餐搭配、達人探店費用、投流費用等。

圖:抖音本地生活業務的兩種服務模式

四、美團和抖音錯位競爭?

1. 平臺的核心優勢(價值)

從使用者和商家的視角來看:對於用戶來說,線上消費平台説明省錢、做決策是關鍵; 對於商家來說,引流顧客、提高曝光度是關鍵。

1. 抖音:

抖音的價值在於流量價值,抖音流量覆蓋人群更廣(6億+日活),通過品牌廣告給商戶帶來品牌宣傳的效果,説明商戶帶來新客並短期爆量,這一點抖音相比美團優勢明顯。 同時,抖音可以給沒有消費目的的使用者“種草”,通過低價爆款幫消費者省錢。

2. 美團:

美團的價值在於評價體系,美團可以憑藉豐富的商家資源+公允的評價體系+精細的業態分類幫助用戶進行消費決策。 評分和榜單排名為商戶帶來長期穩定的自然流量,這一點是抖音在短期內無法撼動的。 當一個已經有明確消費目的的消費者到達商場,搜索美團店鋪后,會篩選出評分相對較高的店鋪,這也讓商家有動機在美團平臺經營評分。

根據國信證券草根調研,即使是不缺線下流量的品牌店也會在美團進行投放,注重團購券的售賣,以維持榜單排名(美團和大眾點評的評分包括是否有促銷,以及驗券量和訪購率)。

2、錯位競爭?

抖音本地生活以「貨找人」的內容推流為主。 根據36氪數據,2022年上半年抖音本地生活GTV中短視頻(掛團購鏈接)貢獻了接近70%。 這種情況下,只有內容足夠精緻才能吸引使用者,對實力較弱的小型商戶不夠友好,但適合本身吸粉能力強、運營能力優秀、毛利率較高的商家。 所以,抖音更適合大型連鎖商戶(占餐飲大盤約4%)、網紅店、新店(占餐飲大盤約26%)。 而美團商家的基本盤是中小型商家,美團中尾部商戶GTV佔比在90%左右。

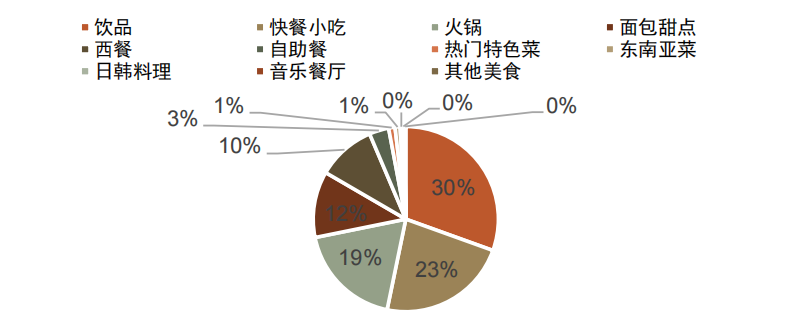

從餐飲業態的角度,由於抖音折扣力度較高,毛利高、決策成本低、有供給彈性的商家才有盈利空間,茶飲、速食、小吃等可以在抖音上持續走薄利多銷的路線。 數據顯示,在當前抖音團購全國直播熱度TOP20中大約2/3為茶飲、甜品、速食、小吃。 另據招商證券的調研,美團和大眾點評在茶飲中管道佔比不足5%。

對於決策成本比較高(客單價高、消費頻次低)的業態,如正餐,消費者需要依據更全面的資訊做決策,這一點美團比抖音更有優勢。 而且這類餐飲業態供給彈性不大,薄利也很難多銷(7-8折就會虧錢),不適合在抖音進行深折優惠。

圖:茶飲、速食、甜點占抖音到餐GTV

65%(22.10)

1. 總結

抖音的本地生活業務,從大型連鎖、網紅店、茶飲小吃等品類入手,短期內流量和商家數量仍有較大的增長空間。 同時,抖音憑藉著龐大的流量池優勢不斷變現,在「殺時間」到「殺金錢」的過程中,擠占美團本地生活的市場份額(主要是到餐)已是定局,但到底能夠擠占美團多少份額還有待觀察。

對美團來說,依靠長期評價沉澱,短期內依然是成為使用者快速、精準找店的首選,長尾中小商家的基本盤比較穩固。 但隨著抖音、小紅書等平臺的快速發展,也要警惕消費者是否會選擇多平臺“種草”,從而在長期動搖美團的評價體系的護城河。

因此, 對股價的總結論是, 抖音的入局距離真正影響美團的時間尚遠, 而2023年美團的外賣和酒旅的毛利率也應有所改善, 如加上新業務虧損受窄, 則其股價不宜看至太淡.