【2022年宏觀行業投資策略】

【2022年宏觀行業投資策略】

今年,A股行情極其撕裂,除了新能源、光伏、晶片等少數幾個行業亮眼外,其餘板塊撲大街了。轉眼快到年底,2022年怎麼看?怎麼投?

A股不會獨立於全球金融市場之外。在關注明年的投資機會之前,不妨先看看全球宏觀大背景。

歐美為首的海外發達國家,在海量的貨幣強刺激下,經濟獲得了一些復蘇,但邊際效應越來越弱,明年將全面步入中國經濟的後程,甚至不排除陷入大幅衰退的情況,尤其是在病毒不斷變異的大背景下。貨幣層面,大方向是超預期縮減購債,並加息。

11月30日,鮑威爾在聽證會語出驚人,放棄“通脹是暫時的”言論,並提及可能加速Taper令其提前幾個月結束。這將對明年的全球金融市場構成巨大風險。今年3月至今,美聯儲一直強調“通脹是暫時的”來安撫市場,現在自己承認對於通脹的預判出現重大失誤,未來將會付出代價。

歐央行在疫情之前的資產負債表為4.7萬億歐元,到目前為止總額已經飆升至8.44萬億歐元,放水力度同樣驚人。今年11月,歐元區通脹上升4.9%,為歐洲央行2%目標的兩倍多,達25年以來的最高水準。其中,經濟火車頭的德國竟高達6%,創下30年新高。

上周五,歐洲央行總裁和副總裁均表示,儘管受到新病毒變種威脅,且新增感染不斷攀升,但歐洲央行仍計畫在3月結束緊急購債計畫。

不管是美國,還是歐洲,從其表態看明年大概率會超預期結束購債。購債結束後,加息應該是板上釘釘,主要邏輯是通脹已經失控。且在變異病毒的擾動下,全球供應鏈紊亂程度加劇,將會進一步推高通脹。

疫情越來越嚴重,歐美經濟明年會明顯承壓(可能會出現衰退危機),疊加被迫收水並可能大幅加息控通脹,對於當前泡沫極高歐美金融市場構成嚴重威脅。

A股投資者,需要瞭解這個宏觀大背景,防範海外金融市場可能的大跌帶來的風險外溢。

具體到國內,由於經濟2022年還會承壓下行,以及在全球收水的大背景下,貨幣政策並沒有多大的放水空間,大體是保持當前的震盪與撕裂格局。當然,如果海外市場遭遇重大下跌風險,A股可能會受到波及與牽連,跌幅也會相對有限。

2022年,投資策略是放低回報率預期,穩健配置行業與個股,且倉位配置不宜激進。

一、不看好的行業

1 週期行業,包括風電、光伏等

過去,風電板塊有明顯的週期性。2007、2010、2015等年份處於股價週期高位,而2008、2012、2018等年份又處於股價週期低位。

(圖:風電板塊表現週期性明顯)

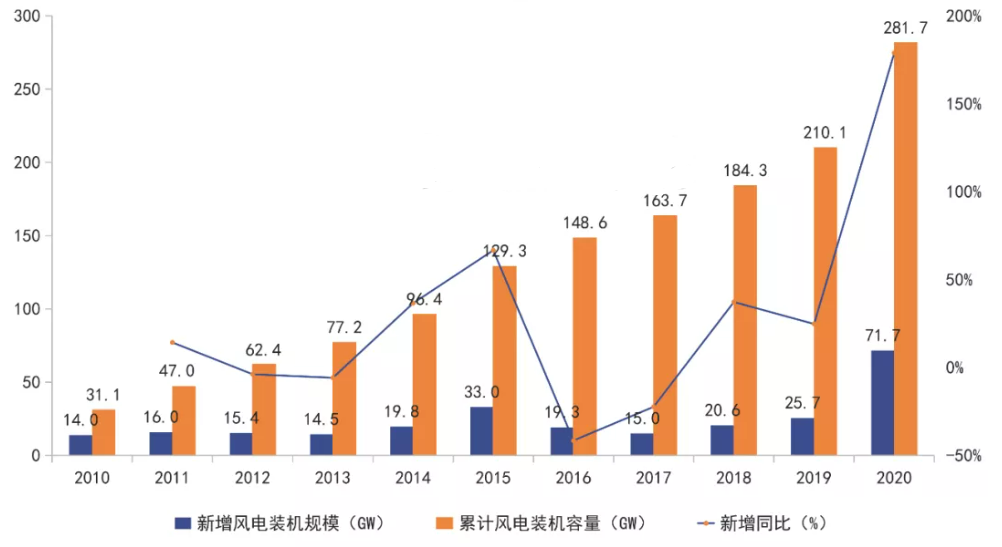

過去很多年,風電行業由於棄風限電、補貼政策等因素導致有明顯的週期性。2020年,相關政策出臺,風電消納問題得以解決,棄風率快速下降,再度迎來景氣週期,並於2020年達到頂峰,裝機量新增71.7GW,同比大增179%。

(圖:中國風電裝機情況)

2020年“搶裝潮”特別明顯,邏輯在於年底是又一輪陸上風電補貼電價的結束時點,2021年風電正式進入平價時代。2020年大幅搶裝之後,高景氣度有所回落,但維持在歷年高位水準。據中電聯預測,2021年風電新增裝機量接近50GW,預計全年同比下滑30.9%。據機構估計,2022-2025年,裝機規模累計增速分別為15.2%、13.2%、11.6%、10.4%。

景氣度高位回落,風機價格大幅下行。近日,一個海上風電機組報價3830元/KW,比2020年7000元/KW減少了40%,降幅遠超預期。

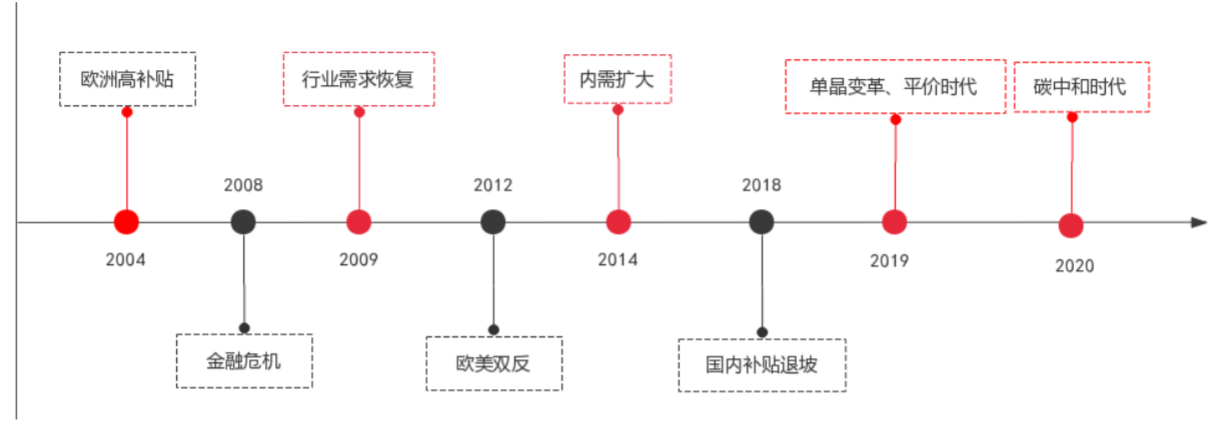

光伏一樣,也有週期,最近10年便經歷過三次大起大落。

(圖:光伏行業發展路徑)

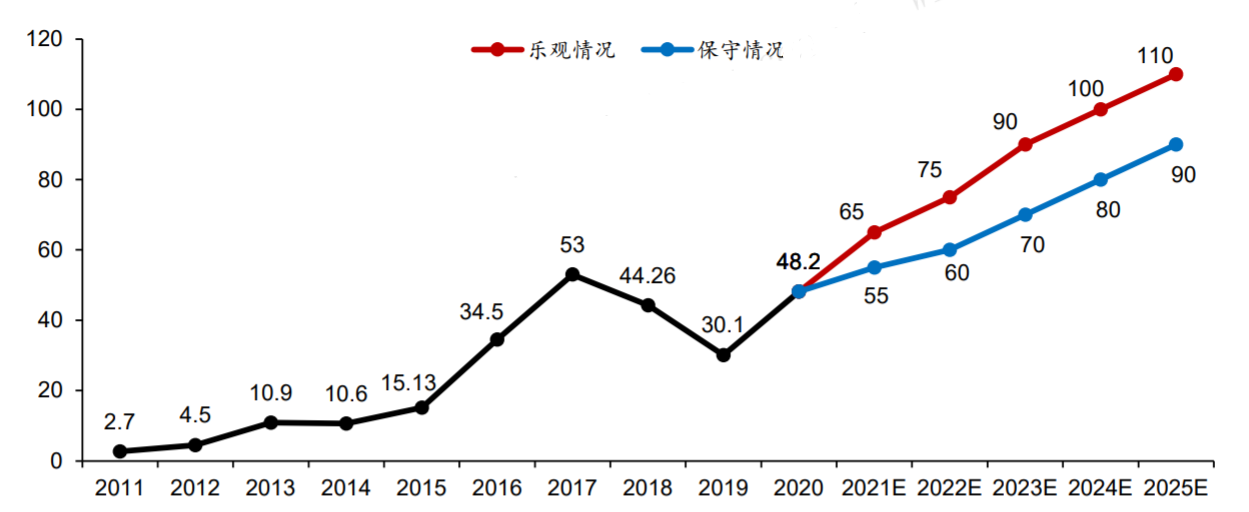

2019年,國內光伏新增裝機下滑至30.1GW,同比下降32%。2020年,新增裝機量為48.2GW,同比增長60.13%。今年,由於上游原材料大漲,前10月新增裝機量僅為29.31GW。還剩下2個月,樂觀情況將與去年新增裝機量持平,難以達到光伏行業年初預測的55-65GW。通俗地講,今年新增裝機量很有可能不升反降。

按照國聯證券預測,十四五期間光伏新增裝機量將達到355-440GW(跟光伏行業協會副理事長王勃華預測大體一致)。2021-2025年,保守預測新增裝機量分別為55GW、60GW、70GW、80GW、90GW,同比增速分別為14.1%、9%、16.7%、14.3%、12.5%。

(圖:光伏新增裝機量情況)

以上只是量的邏輯,而價格將在明年面臨“崩盤”的風險。最近2年,在行業高景氣度、政策刺激等因素下,一大批新玩家湧入光伏行業。其中,中游的矽片、電池片、組件、光伏玻璃等細分領域因為准入門檻較低、產能釋放較快,成為各路玩家湧入的重災區。

而老玩家也紛紛擴產搶佔市場份額。到今年末,前十大企業合計擴產350.7GW。明年矽片產能將會陸續釋放,而下游需求增速並不高,很大概率將會出現激烈的價格戰。隆基作為龍頭,如今已經點燃了戰火。11月30日,隆基股份宣佈下調單晶矽片的產品價格,各尺寸矽片價格降幅為7.2%—9.8%。行業裝機量還會上漲,但價格兜不住,明年市場格局將會顯著惡化。

(圖:2019-2022年矽片擴產情況)

不管是風電,還是光伏,亦或是鋰電,今年漲幅過大,把預期打的非常滿,疊加明年行業格局惡化,大概率會迎來估值回歸。

2 房地產產業鏈,包括鋼鐵、家電、家居、水泥

10月12日以來,螺紋鋼2201一度大跌30%。同為黑色產業鏈的鐵礦石,早於7月開始瀑布式下挫,跌幅一度高達60%。下跌的主要邏輯之一是房地產需求萎靡過快,超出市場預期。

11月15日,國家統計局披露數據顯示,10月房地產開發投資同比大幅下滑5.4%,而此前7-9月分別為1.37%、0.26%、-3.47%。另外,非常重要的新開工面積數據,10月同比大幅下滑33.1%,降幅較上月擴大19.6個百分點,達到歷史第二低位,僅好於去年2月。從以上核心數據看,開發商對於房地產的態度發生明顯變化。

10月23日,一個重磅檔落地——“全國人大常委會關於授權國務院在部分地區開展房地產改革試點工作的決定”。這個決定意義重大,代表著從最頂層制度設計方面,已經在著手推進房地產稅改革落地實施了,遠超市場預期。

從更遠一些週期來看,房地產被“拋棄”已經是板上釘釘的戰略,也從根本上剝離了行業強週期屬性。未來,房地產將從成熟期慢慢步入下坡路,走向成熟期後期,乃至衰退期,儘管這個過程會比較漫長。

房地產大邏輯不行,行業內絕大多數上市公司會一路陰跌。還有地產相關的家電、家居、鋼鐵、水泥沒有大的機會,尤其是後兩者明年應該還有較大的回撤空間。

二、看好的行業

1 銀行龍頭

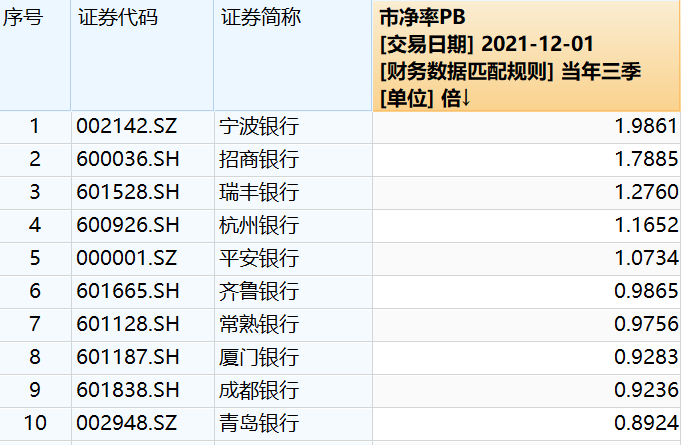

明年A股行情會比較難,穩健避險的行業非銀行莫屬。有人會說,銀行跟房地產捆綁很深,配置價值很低。我是部分贊同的,但優秀的零售銀行邏輯不一樣,諸如招行、寧波。

今年,招行上漲19%,寧波上漲13%,跑贏很多白馬股。這兩家銀行風控、經營水準、業績成長性等都位列前茅,市場給予其估值也最高。而經營最差的民生、華夏PB僅為0.35倍、0.37倍,在明年風險敞口擴大的情況下,可以選擇融券賣空。

(圖:A股估值最高的10家銀行)

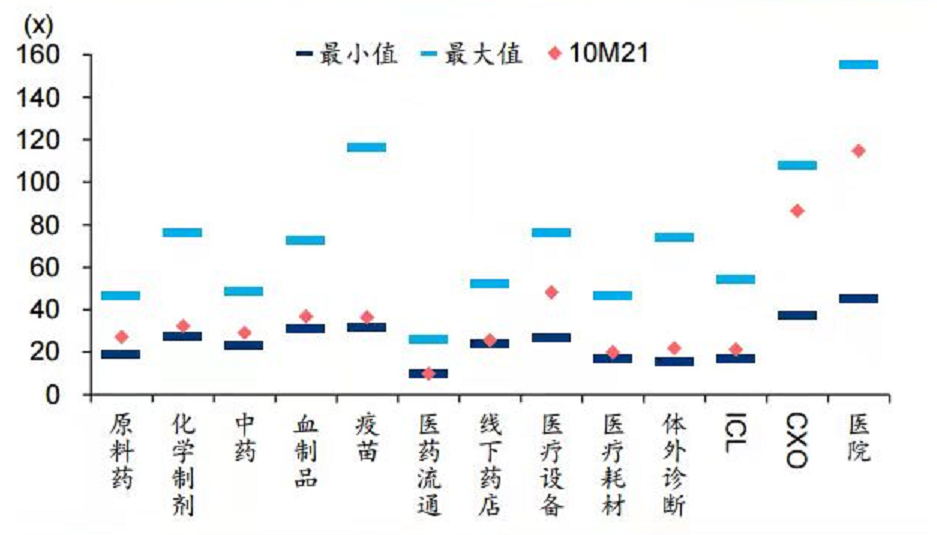

2 醫藥細分領域

今年,醫藥行業表現糟糕,前期強勢的賽道股,諸如創新藥、醫療服務、醫療耗材、體外診斷等均迎來了大幅回撤。高估值風險部分釋放,除CXO、連鎖醫院外,其餘各細分賽道處於歷史低位水準。這其中的一些細分領域明年應該會有良好的機會。

(圖:SW醫藥生物細分領域市盈率歷史分位數)

除了以上兩個行業,硬科技,包括新能源車、半導體等受政策支持,可挖掘其中的投資機會,但明年要結合估值來佈局(當前的估值狀態投資性價比很低)。而被反壟斷按住的互聯網,行業增長邏輯發生深刻變化,只有反彈機會,不宜只因“估值便宜”而倉促抄底。