【內劵A股的的投資策略】

滬深兩市,當下一共有50家券商。東方財富已超越中信兩巨頭,坐上龍頭老大的位置,要知道幾年前還是一家並沒有那麼起眼的中型券商。

(券商市值排名,來源:Wind)

短短幾年,滄海桑田。幾十家券商中唯有東財穿越了牛熊週期,實現了股價不斷創新高的佳話,給投資者帶來了足夠的驚喜與回報——最近9年創造了8000%的超高收益。

(東方財富股價走勢圖,來源:Wind)

對於普通投資者而言,具備卓越的眼光選出東財並長期持有可謂寥寥無幾。更為直面的現實的是,券商絕多大數都是週期股,股價頻頻坐過山車,給投資者的體驗並不友好。

下面是老二中信證券,上市18年,做了3波大過山車,當前股價還沒有2007年牛市頂峰價格高,你說尷尬不呢?

(中信證券股價走勢圖,來源:Wind)

1、波段價值的概念

好了,先給一條結論:券商行業幾乎只有做大波段的價值,沒有長期持有躺賺的基礎。我們看一眼券商指數,大致就能明白其中的道理:

(券商與上證指數走勢圖,來源:Wind)

發現沒,券商指數和上證指數簡直就是一對孿生兄弟,走勢基本貼合在一起。為什麼會出現這一幕呢?

利潤是公司股價長期表現的稱重機。股價要持續往上走,利潤就得持續增長。但恰巧的是,券商行業很特別,看天吃飯。

大盤表現好,成交量大,利潤就暴增,利好券商走強。一旦大盤不行,成交低迷,利潤就暴跌,同期券商就跟著跌跌不休。要知道,一般券商的經紀業務(交易傭金)占比總業務比例的50%以上。

一些投資者會有一個誤區:會想當然覺得當前券商業績增長有多麼多麼好(每月業績與季報等),就線性推演覺得未來券商會有機會。

有這麼一條簡單的金融常識:市場交易的是預期(未來)。每個月出來的利潤及增速有多少意義不大,因為大盤演繹過程中(比如上漲),已經把業績的預期進行了充分的反應。所以,每月業績披露,不會對券商股價產生什麼實質影響。

投資券商股更為關鍵是,我們應該通過股票定價的兩大維度——宏觀基本面和貨幣政策,去推測未來大盤是否有大的行情。

如果預判接下來會有一波大行情亦或是牛市,果斷做多埋伏,等風來。如果沒有,休息吧,持有券商的機會成本很大,不虧都算是阿彌陀佛。

同時,券商中長期走勢,也是對於未來大盤是否有大行情的一種輔助判斷與側面印證。歷史上,券商沒有那一次會缺席大行情或大牛市。

市場是靈敏的,有效的。

2、如何去「投資」?

如果你從宏觀維度判斷出大盤未來可能會有一波大行情,那麼通過怎樣的方式去配置來抓住機會呢?

對於普通投資者而言,投資券商ETF應該是最主流的投資方式。以史為鑒,我統計過過去幾波大的券商行情,ETF的整體表現會處於所有券商10-20名之間。

當前市場面,券商行業指數基金主要有4家:券商ETF(512000)、證券ETF(512880)、券商ETF(159842)、證券ETF(159841)。

前兩者成立時間較早,流通值都有幾百億,流動性良好,後兩者掛牌時間短,流通值僅有幾億,流通性較差。如果配置券商指數基金,買前兩者中的一個就可以了。

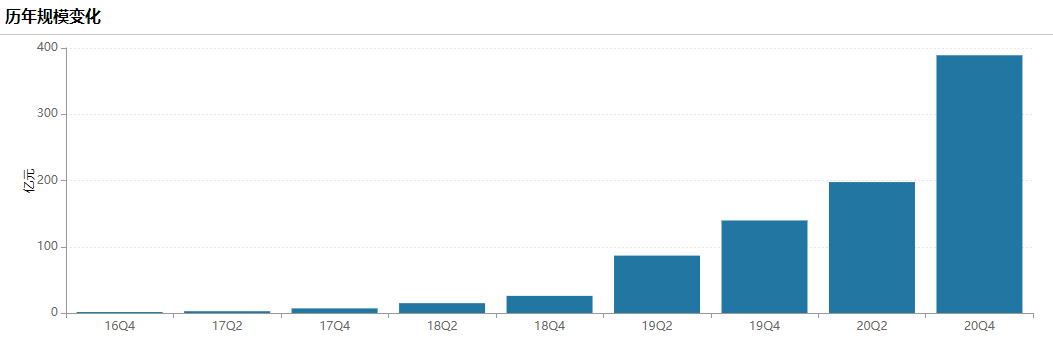

(證券ETF規模,來源:Wind)

當然,配置券商指數基金,跟每一波行情領漲的券商,其收益率還是有不少差距。那麼,要選擇券商個股,怎麼配置更好呢?

龍頭券商東財、中信應該是不錯的選擇之一。因為恒者恒強的格局在券商行業也演繹的淋漓盡致,不管是經紀業務,還是投行為業務,頭部集中度越來越高。

其中,東財自2010年上市以來,股價累計上漲41倍,可謂是十足的大牛股。不管是2007年、2015年的大行情,還是階段性行情,東財的反彈空間和穩定性,要好于多數券商的表現。

從去年7月高點至今,券商板塊一度暴跌25%,現仍跌19%。但刨除3家次新股(財達、國聯、中金),東財逆勢大漲35%,成為表現最好的龍頭券商。

(券商漲跌幅統計,來源:Wind)

坐擁東財APP+天天基金網,兩大資料流程量站,經紀業務比較強,且具較強的互聯網思維,其盈利能力(ROE)比其他大多券商要好得多。這也是東財長期股價表現良好的重要因素。

另外,如果你對未來行情拿捏不准,還告訴你一個方法,看整體券商估值——PB,注意不是PE。

一旦PB低於1.6或1.56(機會值)的時候,就值得關注機會的出現,可以入局一部分,等風來。按照歷史經驗開看,一旦觸及機會值,反彈的概率會比較大。即便是非常極端的2018年,在機會值以下買入,等待風來,只要耐得住寂寞,持有時間長一點,在中位數或危險值以上賣出,一樣獲利頗豐。

券商PB查詢管道有投資資料網、理杏仁。當然,有Wind這類專業工具就更好了。

3、如何分析?

那麼,問題來了,當前券商具備良好的投資機會嗎?前期券商整體跌了快1年了,不意味著接下來就要反轉上漲。主要邏輯仍然是看大盤未來有沒有大行情。這又回到股票市場定價的問題上來了。

基本面上,4月份經濟表現不及預期。5月,中國製造業PMI為51%,繼續環比下滑0.1%(4月環比下滑0.8%),稍稍不及市場預期的51.1%。最為關注的是,5月新出口訂單較上月大幅回落2.1個百分點,僅為48.3%,跌至榮枯線以下,反應出國外訂單較上月減少。

PMI是經濟的先行指標,出口是否出現邊際回落仍需觀察,但結合4月份社融資料大幅回落特徵,這個先行指標印證著需求疲弱。外貿是過去幾個月拉動經濟的主力,但現在呈現疲軟現象,只能說明接下來的增長的壓力會越來越大。這也印證了4月底政治局會議提到的“利用好穩增長壓力較小的視窗期”。

貨幣層面,4月宏觀流動性收縮超預期,接下來仍然是易緊難松。基於兩大定價維度研判,市場不存在單邊持續大漲的基礎。那麼,也意味著接下來券商不會有大幅反彈的基礎動能。

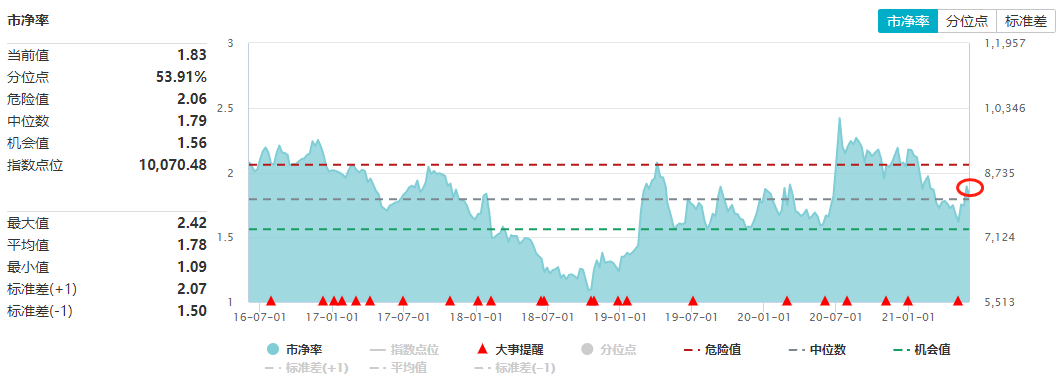

另外,券商板塊當前PB為1.83,位於最近5年中位數水準,估值並沒有多麼便宜。結合接下來的大盤行情來研判,券商接下來(今年以內)可能會表現萎靡,不會有良好的表現。

(券商指數PB走勢圖,來源:Wind)