【投資教學 — 石油板塊與中海油 (883)】

對一般投資者來說,想要了解石油板塊可能不是一件容易的事。雖然很多人都對它有一定概念,但卻未必太熟悉其實際操作。這次教學會將上遊石油行業與中國海洋石油(883)

及其估值價一同分析。

首先,石油分為原油與天然氣兩大類,它們可以獨立被發現,亦可一同被挖掘。

原油是不同的碳氫化合物的混合物,美國石油協會將它以密度區分為輕油/中油/重油,該單位稱為API值,數值越高,原油越輕。輕油的API值在38度左右,重油的API值在22度以下。另外,原油還以含硫量劃分,高硫原油的含硫量高於1%,低硫原油的含硫量在1%以內。通常原油的API值越高、含硫量越低,價錢便越貴;反之亦然。由於市場需要一種原油作為標的物,布倫特原油便是一個常用的參考物,它的API重度約37,含硫量只有0.4%,屬於低硫輕油,市場主要以它(Brent)與WTI作為原油定價的基準。

天然氣主要成份是甲烷,同時它是一種潔淨能源,因此近年較受追捧。與原油不同,它沒有一個像Brent與WTI受國際公認的基準價格,因此其價格通常跟隨原油、燃油、瓦斯油等燃料的定價浮動。

而中國海洋石油(883)的業務集中於上游石油行業,由石油的勘探、開發到生產,這些業務幾乎是由它自己一手包辦,開發區域亦偏佈全球,所以它可以說是一間典型的上游石油行業公司,而且以銷售原油為主要收入,天然氣則只佔一小部份。

在原油儲量分佈方面,它主要以中國海域的渤海、南海西部、南海東部和東海為核心區域,其餘大約四成的儲存量則遍佈亞洲的其他地區、非洲、北美洲、南美洲、大洋洲和歐洲。中國渤海是公司最主要的原油產區,所產原油主要為重油,分別佔公司儲量和產量的24.8%和35.4%;南海西部是公司重要的天然氣產區之一,而當中原油分別佔公司儲量和產量的17.0%和11.9%;南海東部所產原油多為輕質油和中質油,分別佔原油儲量和產量的12.1%和16.7%。可以看出,其原油主要儲量和產量都在中國。另外,深海開發遠遠高於陸上開發的成本,誇張程度可以到十到二十倍不等。不過,渤海的作業區域主要是淺水區,水深約為10米至30米;南海西部目主要作業水深為40米至120米;而南海東部目前主要作業水深則為100米至1,500米。

在大多數情況下,石油屬於國家資產,因此政府通常會採用拍賣勘探面積的方式,最高價者則以租借的形式獲得。另外,不同國家在石油行業抽取的利益都不同,但主要仍採用特許權使用費、利潤與稅收結合的方式。同時,政府分成可以是現金,也可以是石油。不過,多數的分成合同都會保證營運商先收回勘採、開發和運營成本,才會再在當中的利潤進行分成。在2018年報裏,撇除所得稅費用224億,礦區使用費和中國政府留成油便分別佔了42億和11.9億,屬於對政府及其他礦權擁有者的義務分成,而公司該年度利潤為526億。

在衡量上游石油業務的績效時,發現與開發成本、生產成本和儲量替代率等重要的指標。

- - 發現成本指勘採與項目評估的成本;

- - 開發成本是指建造和安裝生產油氣並將其運送到所需設施的成本。

- - 生產成本即是採油或營運成本,包括工資、電費、設備租金等。

- - 儲量替代率是公司發現新油氣田或收購的能力,用以衡量公司對資源開採後的接替能力。

上年度年報中,1858億的油氣收入裏,勘探費用及作業費用便佔了129億及242億;折舊、折耗及攤銷佔506億;銷售及管理費用佔72億。另外,中海油的儲量壽命常年保持在8至10年,儲量替代率則由8%至305%不等,視乎當年的勘探力度。

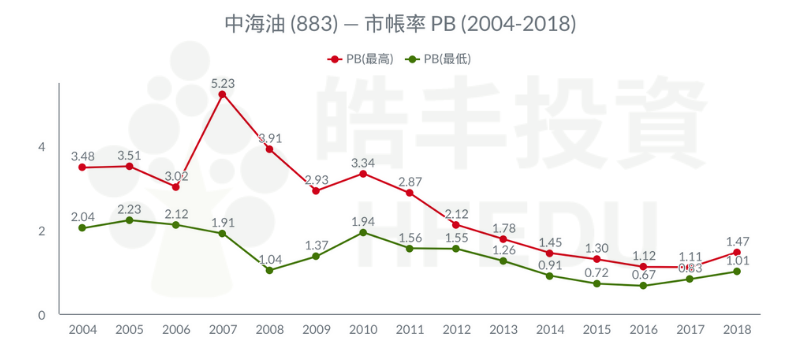

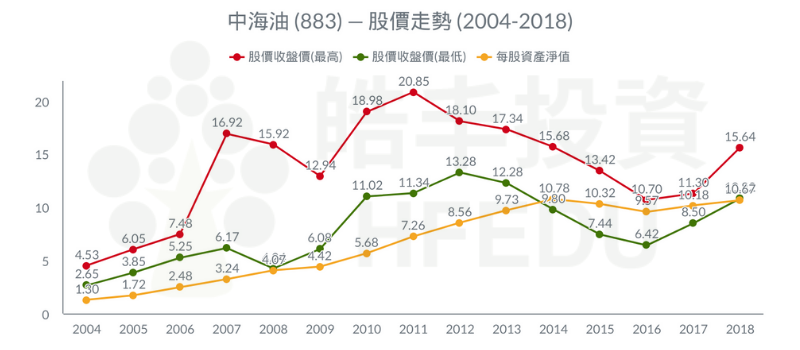

當油價上升,只要生產成本維持不變,公司的利潤便會上升;反之亦然。因此,它的盈利容易受到油價波動影響。在估值方面,在16年油價跌至最低位的$27時,它最低的市帳率(PB)是0.67;而當油價於17年在$45至$60徘徊時,其最低市帳率為0.83。因此,參考歷史估值的角度,若油價沒有大升,則可以假定$9.3附近則是其價值區。

=====================

2019-12-22