【A股 平安銀行 — 正在崛起的行業新龍頭】

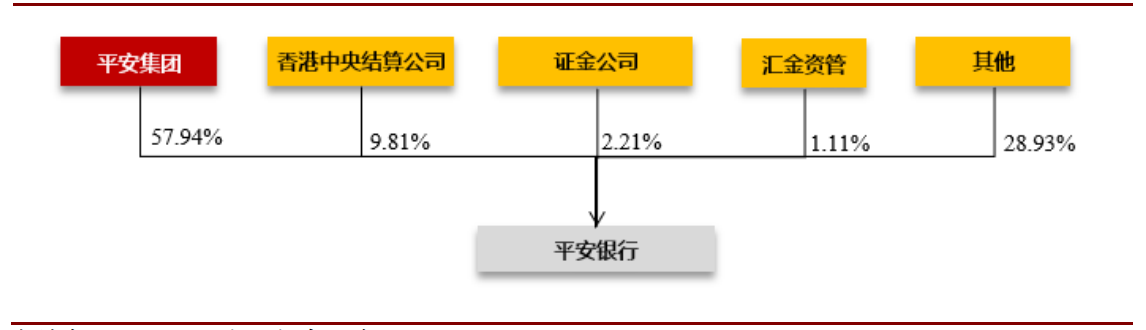

平安銀行 (SHE:000001) 前身為深圳發展銀行,於2012年6月吸收合併原平安銀行並於同年7月更名為平安銀行。截至2020年末,大股東平安集團及子公司平安人壽合計持股57.94%,股權分佈較為集中,高持股比例帶來銀行與集團的強協同。

(圖:平安銀行股權結構)

平安銀行曾經是一家問題比較多的銀行;在2016年之後實施戰略轉型,著力發展零售業務,並憑藉平安集團強大的客戶群體與品牌效應,在私人銀行領域迅速發力,直追招商銀行。

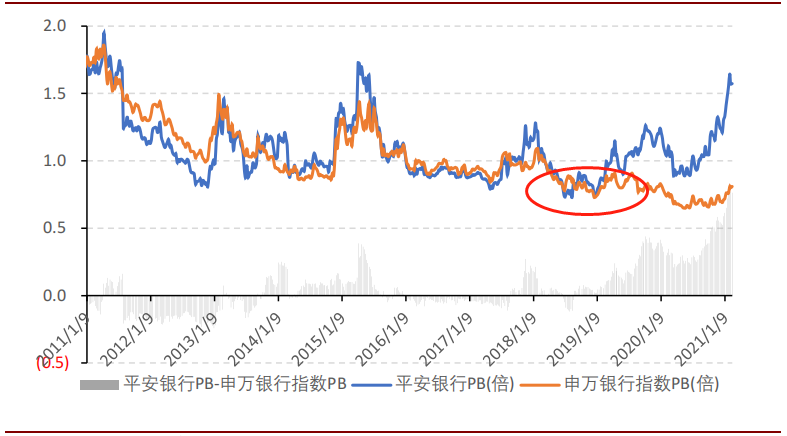

從股份的表現來看,平安銀行的估值從2019年開始明顯提升,無論是PB還是PE都明顯跑贏板塊平均(銀行指數),而2019年之前平安銀行的PB與PE都與行業平均比較接近。這表明,平安銀行開始受到市場的追捧。

(圖:平安銀行PB估值與銀行指數PB比較)

(圖:平安銀行PE估值與銀行指數PE比較)

那麼,市場看好平安銀行,以至於給出估值溢價背後的邏輯是什麼?

1 負債成本有降低趨勢

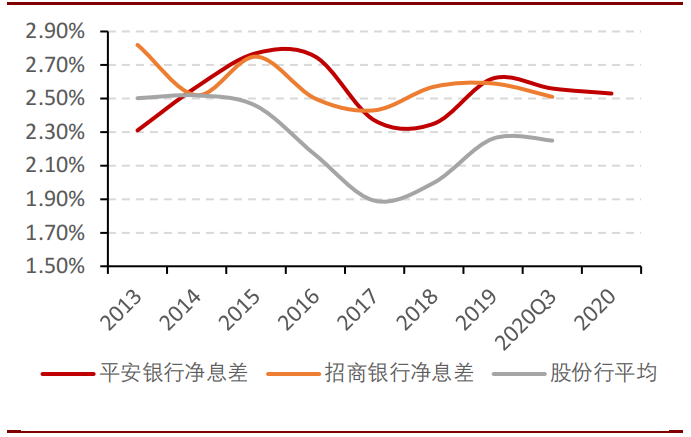

近年來,平安銀行的淨息差一直高於股份制銀行平均水準;平安銀行的淨息差與招行差距較小。2020年平安銀行淨息差為2.53%,高於股份制銀行平均水準(2.1%-2.3%)。

(圖:平安銀行淨息差與招行差距較小,高於股份制銀行平均)

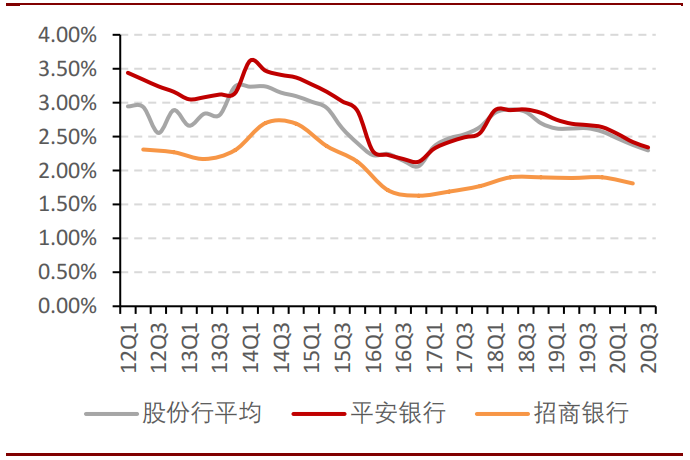

息差的提升來源於兩個方面的因素。第一是負債端成本降低,第二是資產端資產品質提升和資產回報率提高。先看負債。

2016年之前,平安銀行的負債成本略高於股份制銀行平均水準,明顯高於招商銀行。2016年實施零售轉型戰略之後,平安銀行的負債端成本不斷下降,與股份行平均水準差距縮小。

2017年由於金融去杠杆和美國加息因素的制約,負債成本提升。而2018年之後,平安銀行負債成本繼續下降。2020年全年,平安銀行的負債成本為2.32%。

降負債成本已成為平安銀行工作重點,零售 AUM 做大後也有望帶來低成本存款增長,預計未來平安銀行負債成本逐步將變成優勢,低於股份行平均,並向招商銀行看齊。

(圖:平安銀行負債成本率與股份行平均的差距縮小)

2 資產品質提升

再來看資產端。零售轉型前,平安銀行問題資產包袱重。2016 年底新管理層上任後,一方面主動暴露不良,果斷處置問題資產,出清存量不良;另一方面調整信貸投放策略,降低新生成不良。

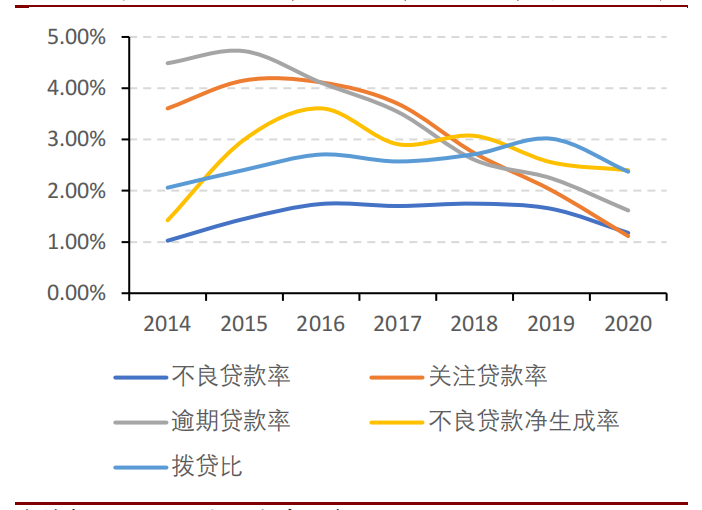

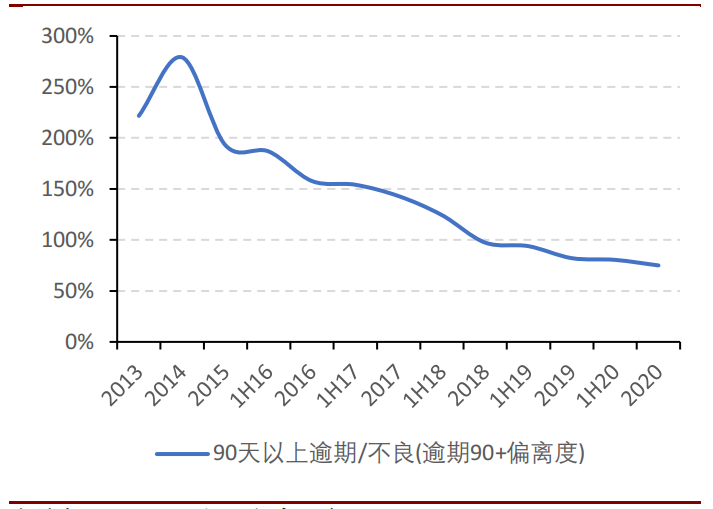

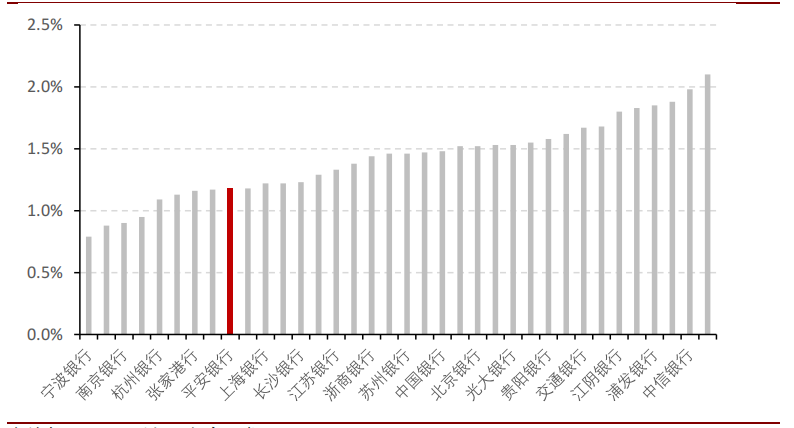

零售轉型以來,平安銀行不良率、關注率、逾期率、不良貸款淨生成率均明顯下降。2020年末不良貸款率 1.18%,關注貸款率 1.11%,逾期貸款率 1.61%,相比 2016 年大幅下降,不良貸款率進入上市銀行優秀水準。逾期 90+偏離度逐漸下降,2020 年末為 75%,

不良認定愈加嚴格。

圖:平安銀行不良率、關注率、逾期率均明顯下降

圖:平安銀行逾期90+偏離度逐漸下降

圖:平安銀行不良貸款率進入上市銀行前列

不良率的壓降與資產品質的提升,得益於對公和零售兩個方面的策略調整。

對公方面,貸款投放向房地產業傾斜,壓降不良高的製造業和批發零售業。轉型前,平安銀行信貸投放中對公貸款占比一直在60%以上,且風險偏好較高、貸款給民企多。2013年對公貸款不良率為0.95%,2016年已升至1.87%。2016年後,平安銀行對公貸款投放減緩,聚焦優質客戶,高風險民企逐漸退出。

而零售方面,貸款向房地產按揭和汽車金融傾斜。轉型前,2013-2015 年受宏觀經濟結構調整影響,私營經濟較發達的長江三角洲、環渤海地區風險加大,平安零售貸款不良率從0.5%攀升到1.91%。零售轉型後隨著戰略調整,業務重心逐漸往不存在信用風險的財富管理業務轉移。信貸投放結構上,零售轉型初期的三大尖兵產品信用卡、新一貸、汽車貸新增投放多。

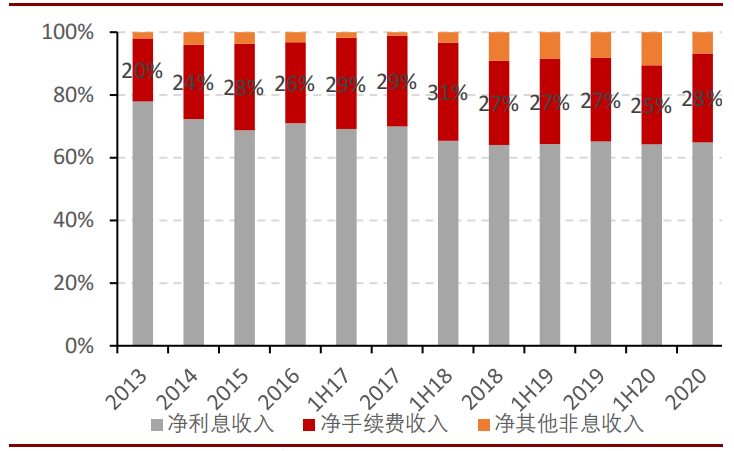

3 營收利潤結構優化

圖:平安銀行2020年淨手續費收入的營收占比為 28%

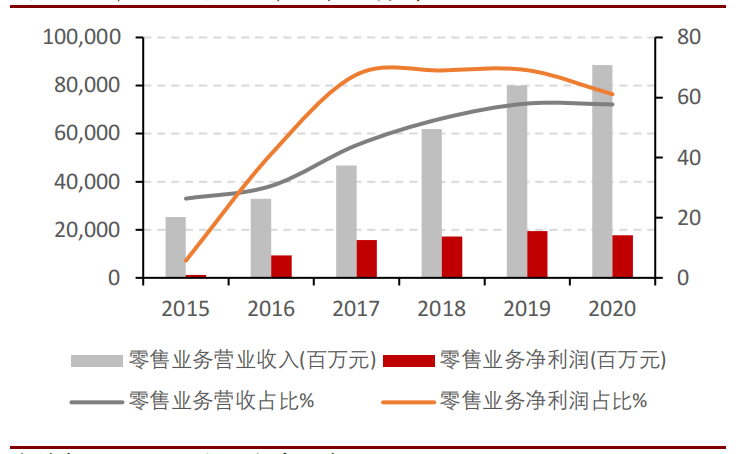

同時,平安銀行的利潤結構改善,零售業務淨利潤占比60%左右。2016年開始零售轉型後,零售業務淨利潤占比41.2%,較2015年的5.7%大幅增加。2017年零售業務淨利潤占比達到67.6%,之後一直保持在六成以上。2020年,零售業務淨利潤占比為61.1%。

圖:平安銀行2020年零售業務淨利潤占比61%

4 私行業務發力

2013年11月,平安銀行正式啟動私人銀行業務,發展模式是首先在北上廣深先設立4家私人銀行分中心,之後再在一些省會城市設立7-8家私人銀行分中心。2016年,平安銀行建立全新的私行與財富客戶事業部,將私行、信用卡、零售業務等事業部內嵌到大零售條線內,向客戶事業部制發展。這種“大零售”業務線的模式下,私人銀行在業務開展初期能獲得來自零售銀行的客戶輸入和資源傾斜,快速積累客戶,減少內部競爭。

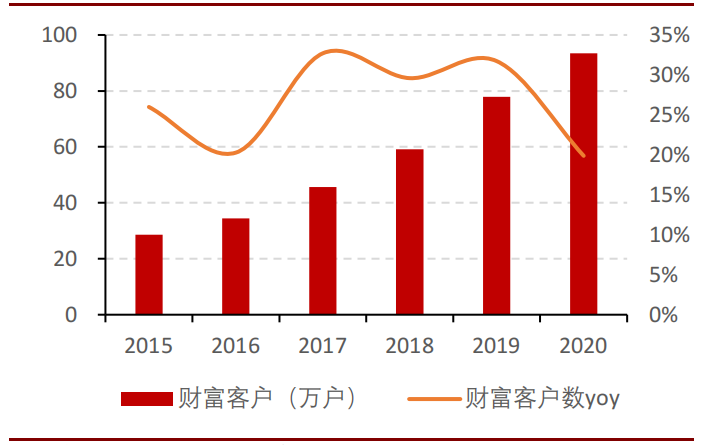

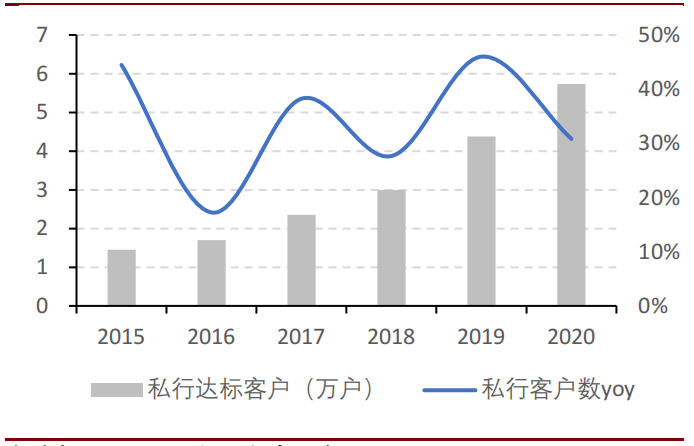

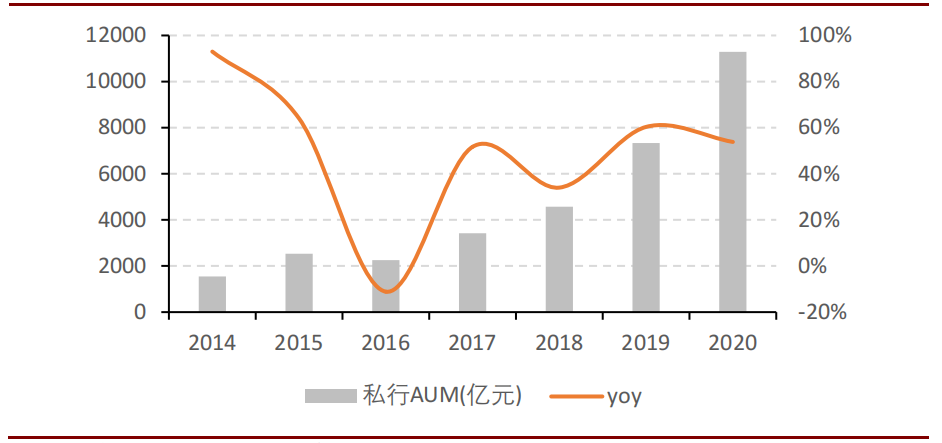

2020 年末,財富客戶數 93.42 萬戶,同比增長 19.9%。私行達標客戶達 5.73 萬戶,同比增長 30.8%。私行客戶 AUM 規模突破萬億,達 11,289 億元,同比增長 53.8%。私行業務帶動下,零售 AUM 達到 26,247.62 億元,同比增長 32.4%。代銷基金業務發展迅速。2020 年平安銀行代銷非貨基規模 1494 億元,同比增加 156%。

圖:平安銀行歷年財富客戶數及增速

圖:平安銀行歷年私行達標客戶數及增速

圖:平安銀行歷年私行 AUM 及增速

2020 年平安私人銀行提出了“全面提升綜合化、專業化及科技化三大能力”,致力於打造“中國最智能、國際領先的私人銀行”。

未來,隨著國民可支配收入增長,居民金融資產需求由存款向多元化資產配置和資產管理轉變,為銀行發展財富管理業務提供了廣闊空間。據BCG,2019年末,全球資產管理規模達88.7萬億美元,其中美國資管規模達42萬億美元,其資管規模與M2比值為2.7倍。然而目前中國資管規模與M2比值僅 0.35 倍。預計到2035年,中國資管規模有望突破50萬億美元,財富管理行業市場前景空間巨大。

5 零售轉型的成功案例

究其根源,零售業務具有以下四大特點:

(2)前期投入較大,隨著科技賦能,零售業務成本收入比呈下降趨勢;

(3)零售業務能減少佔用資本金,利於銀行實現輕資本運營;

(4)相比對公業務,零售業務ROE更高。

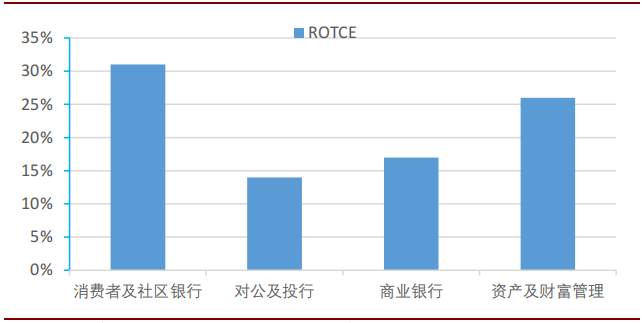

因此零售銀行業務成為銀行業激烈競爭之下大多數銀行最終都會選擇的一種模式。如從全球標杆銀行——摩根大通銀行——來看,以2019年的數據為例,四大業務板塊中,零售銀行板塊ROTCE為31%,大幅高於其他板塊;對公及投行板塊ROTCE僅14%。

圖:零售銀行板塊為摩根大通銀行 2019 年 ROTCE 最高的板塊

未來,中國經濟增速逐漸趨緩,銀行業整體增速也會逐漸下臺階。在行業走下破路的過程中,如何維持較高的ROE,有三種方法。第一是出海,到東南亞、印度、非洲、南美等地區佈局,因為那些地區的國家經濟發展程度偏低,息差普遍高於東亞。第二是數位化與互聯網轉型,通過技術方式來降低“獲客”成本,提升息差。第三是在資產端做文章,實施零售轉型,發展私人銀行業務,提升ROE。

目前,中國內地銀行股當中,招商銀行由於長期從事零售業務(被稱作“零售之王”),因而長期以來跑贏市場,獲得較高的市場估值。平安銀行2016年實施“零售轉型”之後,也走出了一條類似的道路。

平安銀行正在成為A股銀行股中正在崛起的新龍頭。

2021-05-19