【中國鋁業 (2600) — 邏輯上仍有一定水位】

【中國鋁業 (2600) — 邏輯上仍有一定水位】

經過十多年了,21Q1利潤增長30倍,中國鋁業(2600)走出第一次業績浪?

談論到分析資源股,坊間不少基本面學派都會一致總結出一個「炒」字,原因是資源股通常都在市場熾熱的時候才會大爆升,反而其餘時間總是平平無奇。究竟資源股真的完全與基本面脫離關係?今天我們便以中國鋁業去探究這個話題,然後再去分析大家最關心的股價水位。

先科普一下大家行業和公司背景知識。中國鋁業是全球第二大電解鋁生產商,主營業務包括氧化鋁、電解鋁、貿易和能源四大板塊,不過整體業績仍然以鋁金屬(亦即是電解鋁)作為主要的利潤來源,皆因氧化鋁業務有一半以上都是自產自用,用來以化學反應製作鋁金屬;貿易是圍繞自家鋁業務相關的物流服務;而能源業務也是供應給自家內部生產企業和外部客戶的發電廠。換言之,公司以銷售鋁金屬為主要利潤來源,所以鋁價始終會與公司股價有一定關係之餘,而且會非常影響公司的業績。

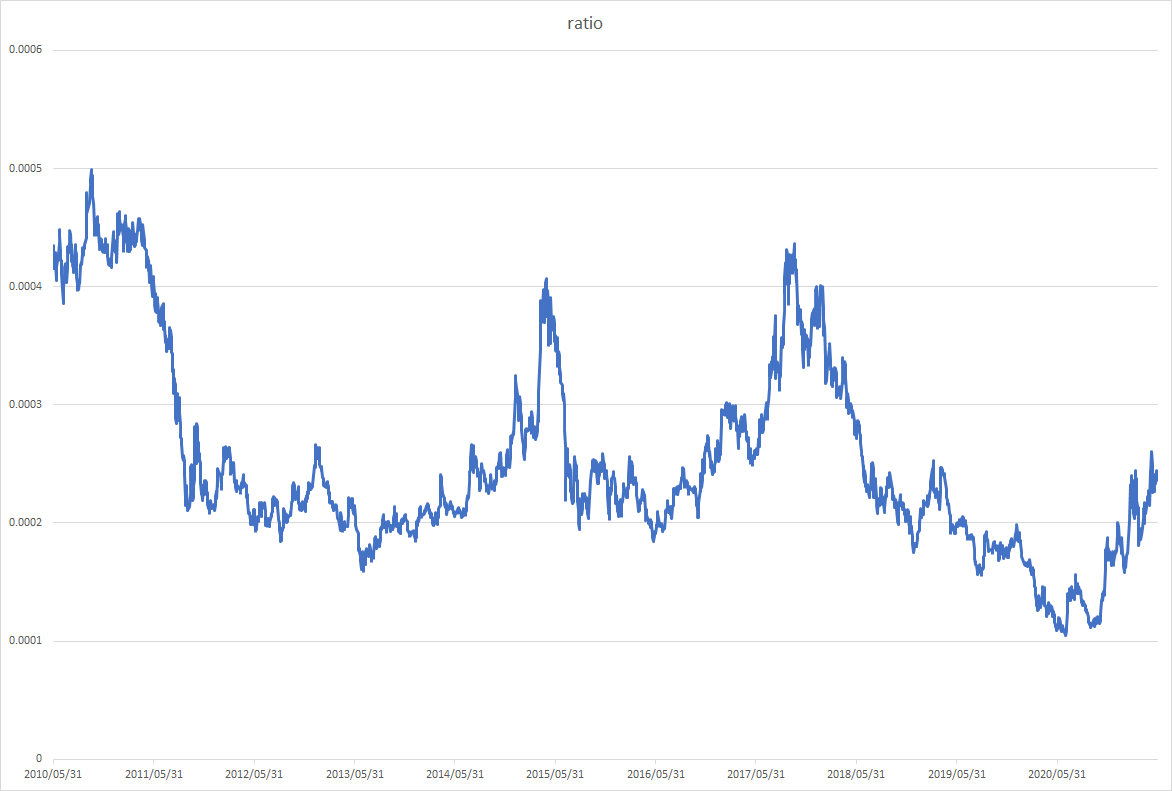

上圖展示了公司股價與鋁價的關係,簡稱為股價高低系數,由2010年至今,這個系數基本上在0.0002至0.0004之間形成了一個區間,假設鋁價長期只有$15000,那麼公司股價便會在$3至$6之間徘徊。在這幅圖上,我們會明顯看到有三個時期系數會處於0.0004附近,亦即是10年、15年和17年,這些都是股市處於大牛市的時間,因此也無意地解釋了,為什麼一些基本面學派會認為資源股會與市場熾熱度有關。

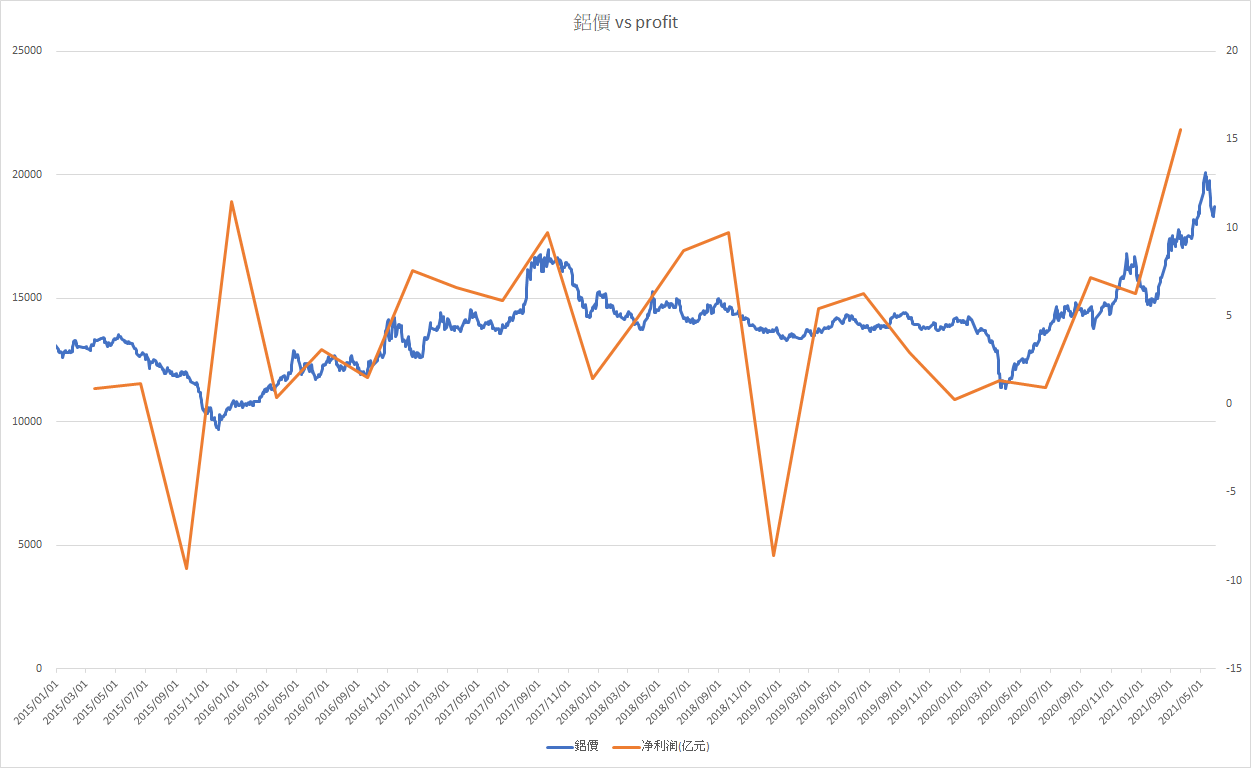

這幅圖展示了公司單季度盈利與鋁價的關係,撇除一些折舊攤銷、資產重估事件令公司盈利大跌的情況,公司利潤基本上與鋁價完全呈正向關係。

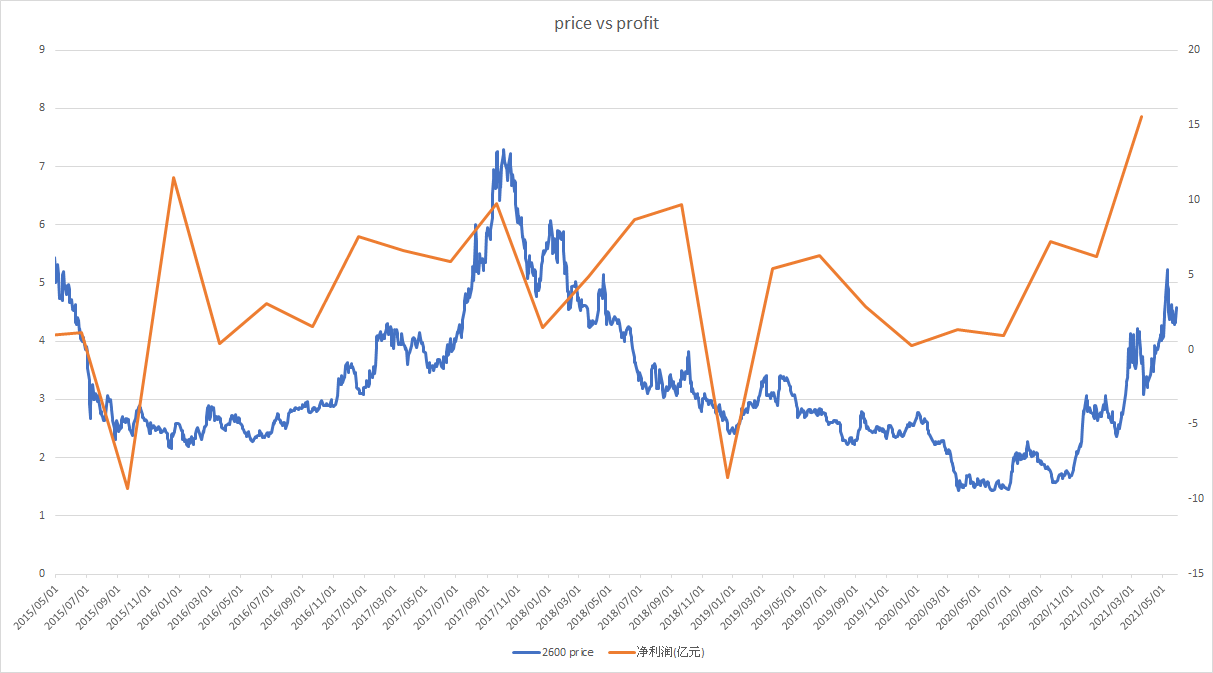

既然我們覺得鋁價與股價有關,相關數據又如何顯示?這幅是鋁價與股價的對比圖,我們可以發現公司股價大部分時間與鋁價相同,但再細心看會發現一個非常有問題的地方。13年至15年間,鋁價明顯處於跌勢,但公司股價不單沒有跟隨下跌、而且還升至$5附近高位,這個時候股價高低位系數也處於0.0004的高位,而2015年正正是大牛市。這可能會令人懷疑,到底相比起鋁價,其實公司股價是不是與大市相關性較高。

再對比鋁價與大市的關係,2010年、2017年和2020年,鋁價也剛好與大市一同處於高位,這會再一次令人懷疑,究竟是不是大市帶動股價多於鋁價令股價暴升。

再看看公司股價與大市的對比圖,走勢幾乎一模一樣。

相反,上圖令人感覺上公司盈利與股價沒有太大關係。

這個時候相信很多人會得出一個結論,就是大市左右股價的力量,遠遠多於鋁價和盈利這些基本面因素的影響,因此會得出中國鋁業(資源股)的股價走勢通常是炒作,而沒有任何基本面分析可言,但事實又真是這樣嗎?筆者認為是過早得出結論。

試細心想想,鋁金屬廣泛應用於交通運輸、建築工程、包裝、電力和機械裝備等多個領域,需求量注定與經濟週期息息相關,當經濟好景的時候,經濟活動自然更加頻繁、對鋁金屬需求就會更多,鋁價便會一路上升,同時大市也會處於高位,因此撇除一些行業事件外,鋁價、大市、股價通常會一起處於高位,造成股價與大市相關性極高的現象。雖然13年至15年間鋁價處於跌勢,這是因為當時鋁金屬產能過剩所導致,導致鋁價一直下跌,但亦無阻鋁金屬需求量一路高歌。

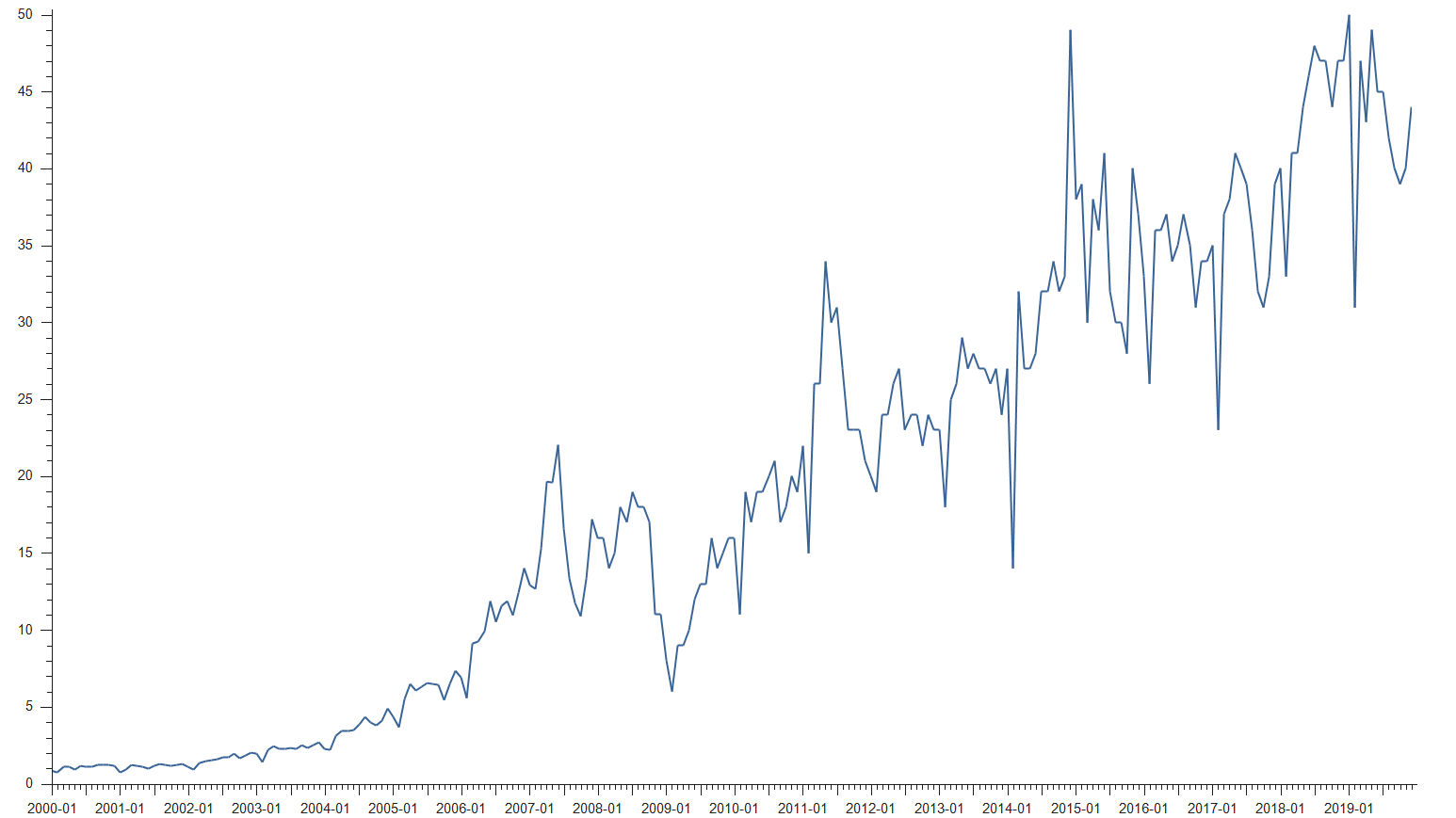

上圖是中國鋁金屬出口量,這幅圖除了一浪高於一浪外,我們會看到10年、15年、17年都是當時週期的高位,而這些也是經濟較好的時間。因此,中國鋁業以至資源股股價之所以與大市的相關性高,筆者認為是與經濟週期有關,而非完全沒有基本面因素可尋。如果相信公司股價與基本面相關,那麼下一步應該如何分析?

這幅是鋁金屬的價格圖,可以看到鋁價已經衝破十年高位、目前在$19000左右。對於預測未來鋁價走勢,我們都會用最簡單的supply-demand去分析。

首先,中國是鋁業大國,產量和消費量連續19年位居世界第一,因此對鋁金屬供應量有非常大的話語權。2020年,中國氧化鋁、電解鋁產量分別為7,101萬噸、3,730萬噸,佔全球產量53.42%和57.05%,消費量分別為7,481萬噸、3,835萬噸,分別佔全球消費量54.96%和61.00%。由此可見,中國氧化鋁、電解鋁的產量和消費量均超過全球的一半。

近年來,中國政府通過推進供給側結構性改革,鼓勵和引導低競爭力產能退出市場,企業只能通過等量或減量置換新建項目,嚴控新增電解鋁產能,因此鋁金屬供應量被嚴格控制在一定範圍之內。然而,由於鋁是可循環回收再利用的金屬,近年又是世界減少碳排放、推動新能源發展的元年,鋁材因輕質、耐用、環保等特性,將會更加廣泛地應用於汽車、交運、建築建材、包裝等領域,碳中和、綠色建材、汽車輕量化這些概念將會支撐住鋁金屬需求量。因此,在供給端受到限制、需求量正在放大的情況下,可以預視鋁價很大機會維持高位水平、甚至破頂。換言之,未來一兩年很大機會仍是鋁金屬的牛市。

如果鋁價近兩年能夠維持高位$16000水平(這只是相對較保守的估計),那麼中國鋁業的利潤將會達到每年40億人民幣左右,創下自07年以後的高位,而這個情況已經十多年沒出現過,那麼公司股價絕對有權挑戰相對較高的位置。

中國鋁業固然已經在低位拉升幾倍至$4.58,但邏輯上仍有一定水位。第一,如果相信公司股價與鋁價有一定關係,股價高低系數目前只有0.000245,明顯處於區間較低位置、相對最高位0.0004仍有一段距離。保守估計鋁價能維持$16000,而股價高低系數的相對高位是0.00035,那麼中國鋁業的股價最少應該是$5.6;如果以理想情況假設,鋁價$18000、股價高低系數0.0004,那麼股價最盡應該便是價值$7.2。第二,參考過往業績,公司03年利潤是35.5億,當時股價高位接近$6,而公司未來兩年的預測盈利最少應該有40億,那麼公司股價高位最少應該接近$6。如果以這兩個邏輯去想,雖然目前公司股價$4.58不是什麼低位,但向上明顯仍有一定水位,而且近兩年有鋁價長期支持,股價應該較難回落到$2.7位置以下。由此可見,相比起其他有色金屬如江西銅,中國鋁業有機會是資源股當中向上水位較大的一個選擇。

2021-05-31