【招商銀行 (3968) — 為何長期跑贏同行?】

招商銀行長期是內銀板塊的龍頭股,長期跑贏市場同行。原因是能夠長期維持高於市場同行的ROE。

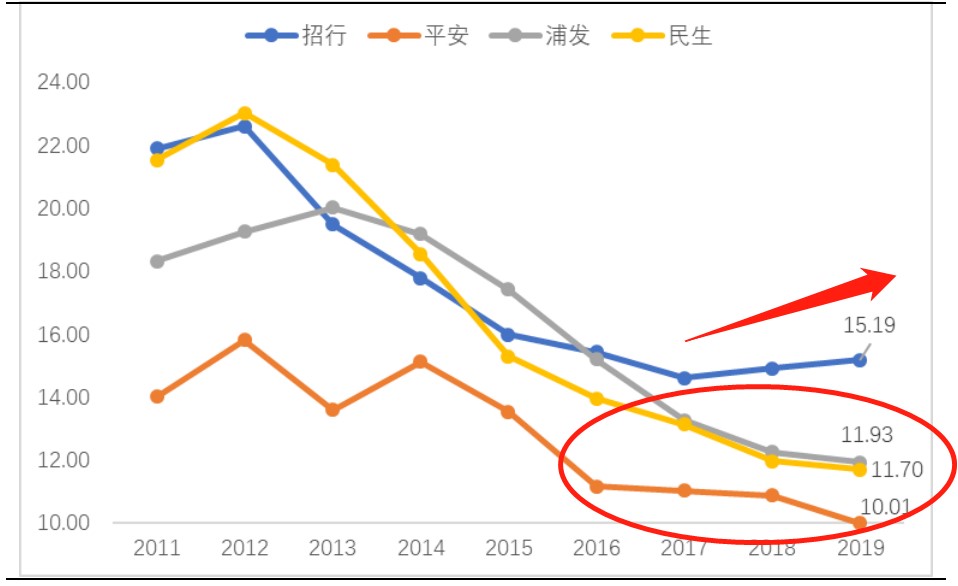

例如,從2011年近10年以來,同為國有股份制銀行的平安、浦發、民生等銀行的ROE持續下降,從最高的20%下降到11%附近,近乎腰斬。唯有招商銀行的ROE從2017年開始緩慢逆勢上漲,目前仍維持在15%的水準。

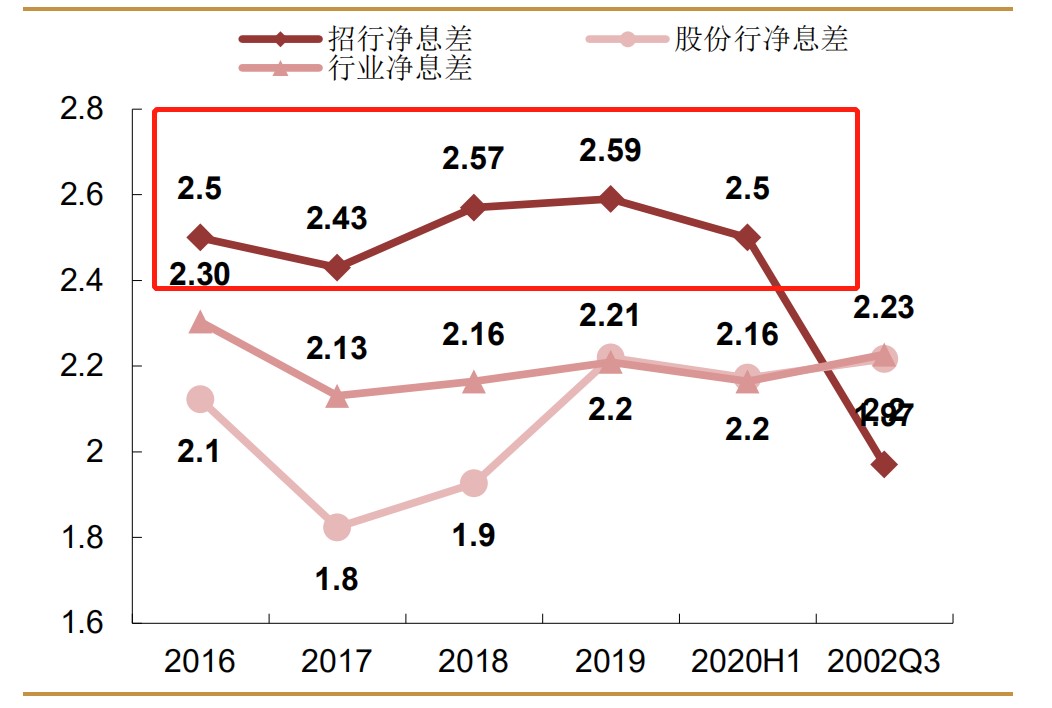

ROE高的根本原因在於息差率高於同行。

例如從圖中可以看出,近5年來,招商銀行的淨息差普遍在2.5左右,而行業平均在2.1左右(除2020年Q3)。

由於ROE和淨息差高於同行,所以市場給與招商銀行更高的估值。正常情況下,招商銀行PB在2左右,而PE高達15左右,與港股市場的外資大行PE(15~20倍)接近。而同類內銀股例如工行、中行、建行的PE很難超過10倍。

招商銀行長期保持高ROE與高息差率的秘密在哪裡?

在於招商銀行長期的發展策略。

中國正在邁向從EM向DM的發展過程,而這個過程中必然導致息差收窄。對此不同的銀採取的發展對策不同。(1)有的走向海外,去拓展更多發展中國家業務,因為那些國家息差率較高,所以可以彌補中國息差率走低的趨勢,進而提升ROE。(2)有的在資產端做文章,大量通過通道業務去參與更高收益的投資,也就是俗稱的“影子銀行”。(3)有的在企業管理與科技方面下功夫,提升運營效率,來提高ROE。招商銀行屬於第三種。

招商銀行經歷了3次改革。

第一次是2004年,提出了發展零售業務的總體戰略。2004 年招行提出“將零售銀行業務作為發展的戰略重點,逐步推進零售銀行業務管理體系和組織架構變革”,2005 年,正式提出“加快發展零售業務、中間業務和中小企業業務”。

第二次是2010年,公司提出“內涵式發展”、“輕型銀行”等理念,實現由外延粗放型經營方式向主要依靠管理提升、科技進步和員工效能提高的內涵集約型經營方式的轉變,確立了提高資本效率、貸款風險定價、費用效率、價值客戶占比和風控水準五大目標。2014 年,公司進一步明確“一體兩翼”的發展戰略,走輕型銀行之路。

第三次是2017年,公司明確將金融科技變革作為未來三到五年工作的重中之重,要舉全行之力打造“金融科技銀行”,作為“輕型銀行”戰略的深化。通過對標金融科技企業,在理念和方法上作出根本性轉變,推動自身經營模式的轉型,實現向“金融科技銀行”的轉型,讓金融科技成為戰略轉型下半場的“核動力”。

這幾次關鍵的轉型(改革),使得招商銀行可以在不拓展海外業務,不觸碰高風險資產的條件下,維持較高的息差率和高於同行的ROE,這是招商銀行的長期優勢。因此招商銀行長期獲得較高的資本市場估值。

但是2021年銀行板塊仍有三大利空因素。

- 是房地產調控保持高壓態勢,房企債務違約壓力大,影響銀行資產品質;

- 是去年為了應對疫情,許多銀行都發放了大量低息免息貸款,今年這部分貸款償還壓力較大;

- 是疫情因素如果持續的話,今年中國政府會繼續號召銀行讓利(去年銀行體系讓利1.5萬億)。

出於這三點因素,2021年銀行板塊投資仍然要小心。

2021-03-11