【招商銀行 (3968) — Q1業績分析】

4月23日盤後,招商銀行披露了今年一季度成績單。從週一到現在,股價累計下跌近3%,可以說市場對於這份成績的態度是中規中矩,基本符合預期的。

(招行股價走勢圖,來源:Wind)

2021年一季度,招行總營收為847.5億元,同比增長10.64%,歸母淨利潤為320.15億元,同比增長15.18%,均重回兩位數增長。尤其是歸母淨利潤,同比增速創下2016年一季度以來高點,比2019年和2020年一季度均要高出3.5個百分點。

(招行核心財務數據,來源:Wind)

招行營收主要分為兩大部分,包括淨利息收入和非利息收入。前者主要是放貸公司以及個人賺差價,約等同於生息資產*淨息差;後者主要是手續費以及傭金收入(信用卡、結算與清算手續費、基金保險信託代銷業務費等)+其他淨收入(投資收益,匯兌收益等)。

一季度,招行的淨利息收入為495.24億元,同比增長8.23%,占比總營收的58.43%。拆分來看,截止3月末,招行貸款總額為5.31萬億元,同比高達12.3%,與銀行業人民幣貸款同比12.6%的增速匹配,較去年末增長5.64%。

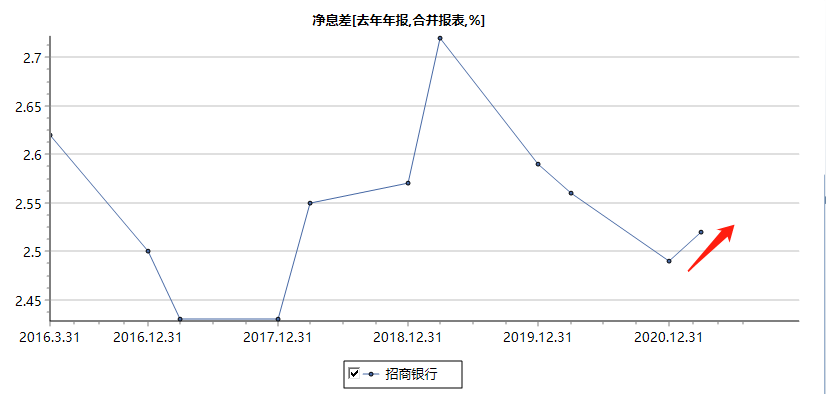

一季度末,招商淨息差為2.52%,同比下降4個bp,環比上升11個bp,較去年末還上升了3個bp。此前,市場普遍預期銀行因為房貸利率的切換為導致淨息差有所下降,但實際情況淨息差僅僅是比去年同期下降4個bp。

(招行淨息差走勢,來源:Wind)

這主要是因為招行活期存款占比有所增加(有一組數據:2020年末活期存款占比66.58%,較上年末提升6.45%,2021年一季度仍有65.86%),使得存款成本下降,同時加快投放收益率較高的貸款,提高生息資產的收益率,使淨息差有所回升。這樣來看,一季度淨利息業務主要源於生息資產規模的增長。

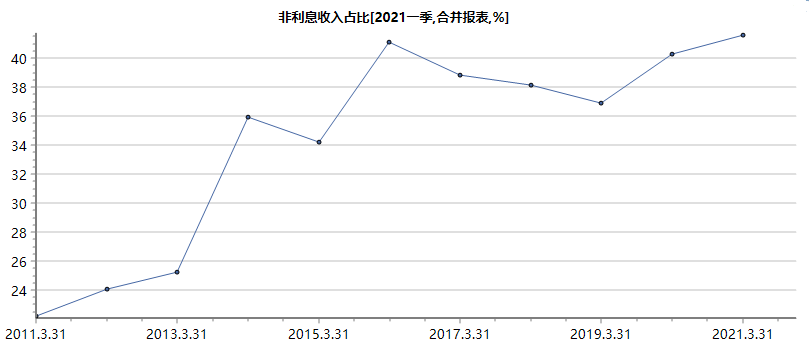

一季度,招行非利息收入為352.27億元,同比增長14.2%,在總營收的比例為41.57%,同比上升1.3個百分點。其實,在過去10年,該業務板塊占比越來越高,2011年一季度占比僅為22.2%。

(招行非利息收入占比,來源:Wind)

非利息收入中,淨手續費以及傭金收入272.02億元,同比大增23.3%,占比總營收的比例高達32.1%,同比提升3.3個百分點。23.3%是招行近來招行少有的高增長,主要邏輯是零售業務使得財富管理傭金,包括代理基金、保險、信託以及理財產品保持快速增長。同時,國內疫情被控制,銀行卡結算(信用卡)收入保持較快增長。

另外,其他淨收入為80.25億元,同比還減少了8.66%,主要邏輯是去年一季度銀行們在債券為主的權益市場大賺特賺(債券牛市),基數比較高,今年債券市場表現一般,去年一季度投資收益的高增長不可維繫。

最後,我們再來關注一下招行的資產品質情況。一季度末,招行不良貸款率為1.02%,較去年末下降5個bp。一季度新生不良貸款115.66億元,同比增速為26.96%。不良貸款生成率(年化)為0.95%,同比上升0.1%,但比去年全年1.26%有明顯下降。

另外,不良貸款撥備覆蓋率為438.88%,較去年末再度上升1.2個百分點。但但撥貸比(撥備占總貸款的比率)為4.47%,較2020年末下降20bp,可見招行是通過較大核銷來控制不良的。壞賬撥備率提升的情況,歸母淨利潤還增長了15%+,增長品質是尚佳的。

不過,招行相對於寧波一季度的資產品質表現要略遜一籌。它是在不加大核銷的情況,保持不良貸款率最低且穩定。綜上所述,招行一季度成績單是亮眼的。

這些年,招行的業績表現有目共睹,市場也給予了正向回饋。自從招行2014年轉型零售之後,股價不斷創新高,截止到當前,累計已經上漲超過500%,遠超同期大盤以及眾多白馬股的表現。

當然,市值也水漲船高,如今已經超過1.3萬億元,躍居38家上市銀行第3位,僅次於工行和建行,超過農行、中行、郵儲等國有大行,而在2014年初的時候,市值僅為2842億,位居銀行業市值第6。

幾年時間,一晃而過,但變化早已經是滄海桑田。短短7餘年,招行期間漲幅僅次於寧波,要遠高於平安、興業、建行、工行等。當然了,還有16家上市銀行不漲反跌,成為了投資者的噩夢。

(上市銀行漲幅統計,來源:Wind)

市場對於招行也給予了較高的溢價與期待。截止目前,招行PB高達2.04倍,僅次於寧波銀行的2.44倍,要遠高於其餘上市銀行。當然了,有的銀行,比如民生、交行不足0.5倍PB,不是說被低估了多少,而是多年來經營太差,買這類銀行容易掉入“估值陷阱”裏面去。

市場能夠給予招行超2倍PB的估值,主要是因為核心經營指標位列38家銀行前列(TOP2),比如營收以及利潤增速、淨息差、不良貸款率、撥備覆蓋率、ROE等。

(上市銀行PB統計,來源:Wind)

今年一季度,中國內地“網紅”基金經理開始關注此前被錘爆的銀行股,開啟了“買買買”模式。易方達張坤就是典型代表之一。

今年一季度,張坤的易方達藍籌精選大幅買入招行,A股買了1.13億股,H股買了5000萬股,合計持倉市值高達82.82億元,合計占倉位9.41%,為該基金的第6大重倉股,很是誇張。

(易方達藍籌精選持倉變化)

未來,持有招行,賺估值提升的空間不大了,主要是賺業績增長的錢。但增速不會太快,回報率也不會像之前那麼高,但重點是穩,每年還有幾個點的分紅可以拿。對於當前核心資產普遍高估的大背景下,張坤買招行可能是一種折中手段。

但是銀行的長期趨勢是在走下坡路的。因為銀行業的增速與宏觀經濟密切相關,而未來,中國宏觀經濟增速還會繼續下臺階,銀行業整體增長也會隨之下臺階,不管是招行,還是誰,未來業績增速大致的趨勢都是往下走的。