【A股日常 — 屠殺過後的後市展望】

清明假期之後,一天殺幾只白馬祭天成為了A股市場常態,搞得投資者們人心惶惶。

4月6日,美年健康第一個吃螃蟹,跌停收市,次日繼續跌停,前後9個交易日跌幅高達27%。如果把時間維度拉長看,這幾年美年健康股價大幅震盪,並沒有給投資者帶來什麼回報驚喜。最底層的邏輯是商業模式不夠優秀,三甲醫院基本都有體檢中心,可以一體化治療。美年沒有太強的競爭優勢,看上去挺熱鬧,但獲客成本很高。

緊接著,魔鬼敲開了華海藥業的大門。7日,公司股價跌停,次日繼續跌停,前後8個交易日暴跌25%。然而8日晚間披露的業績看似還非常好,2020年營收增20%+,歸母淨利潤增63%+。

9日,順豐控股迎來不速之客,慘遭跌停血洗。次日,股價繼續逼近跌停,前後6個交易日暴跌21%。牛年開市以來,順豐已大幅回撤45%。一方面,順豐要面臨極兔等同行們的價格戰威脅,另一方面,檔類市場的電子化,讓該細分領域具備壟斷優勢的順豐瑟瑟發抖。

順豐之後,萬華化學、中國中免、宋城演藝入列,慘遭閃崩暴跌,甚至是跌停。就當大家猜這波“白馬殺”會輪到誰的時候,週三A股最大醫藥龍頭恒瑞遭遇閃崩,一度跌超7%,收跌4%,接下來2個交易日再跌近6%。從1月初高點算起,短短3個多月,恒瑞已經大幅回撤超過30%,實屬罕見。

(恒瑞醫藥股價走勢圖,來源:Wind)

恒瑞負面消息也不少。4月12日,財政部對於19家醫藥企業做出行政處罰,涉案恒瑞,被罰3-5萬,但不構成實質性利空。另外,市場還傳言恒瑞痛風創新藥URAT1抑制劑SHR4640三期研發失敗,如果這消息是真的,對恒瑞影響不小。當然,市場這種暴跌走勢,最有可能是在預期2020年業績不佳(4月20日正式披露)。

今天,線下零售藥房龍頭大參林逆勢下殺近5%,最近6個交易日被幹掉了18個點。2個多月,該司股價高點下來,大幅回撤32%。

下週一,又會敲向哪一家白馬股的大門?

屠殺背後的邏輯

那麼,問題來了,機構重倉的白馬究竟為何會接連閃崩?不用去猜測消息面,從最底層的邏輯來看,就是過去市場爆炒瘋炒,預期打得太滿,估值過高出現均線回歸。只不過,有的白馬早點崩,有的晚一點崩,有的是把業績當擋箭牌,有的是無理由砸盤。

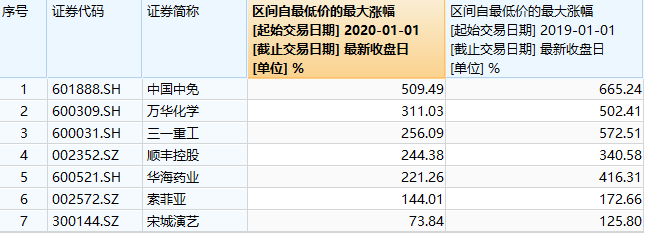

剛拉了一張表,如果從去年初統計至今,中免最大漲幅500%+,萬華310%+,三一和順豐則暴漲240%+。1年時間,漲這麼多,是不是超級誇張?

好了,如果把時間拉長到2年,白馬漲幅更加兇猛。中免暴漲665%,三一、萬華化暴漲超500%,順豐340%,華海藥業416%。

(7只白馬股最大漲幅統計,來源:Wind)

如此令人咋舌的漲幅,一部分是由業績增長帶來的,我們不能否認,但更大的貢獻量源於估值的大幅攀升。過去2年,白馬股走出了氣勢威宏的大牛市行情,多數遠遠超過2015年高點的估值水準,上百倍、幾百倍都不在話下。尤其是年前的那幾個月,大夥都在走鋼絲,狂堆核心資產,把估值進行了完全的泡沫化。不管是機構,還是散戶,都知道這是在擊鼓傳花,但沒想到這麼快音樂就停了,跌速這麼快,超過2020年3月危機的時候。

春節回來,白馬被集體挑落,大把龍頭短短10多個交易日跌了30—50%。誰造成的慘案?最大的推手無疑是資金量雄厚的機構。這一跌,有的白馬估值殺得殺不多了,但還有相當比例的白馬並沒有回到合理區間,仍然處於歷年來估值上線區間。

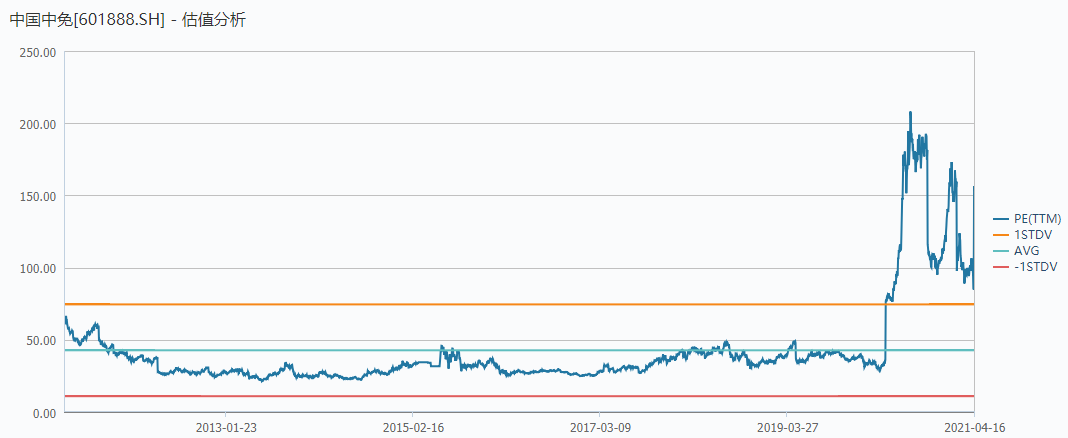

比如,中國中免當前滾動市盈率高達155倍,仍然位居10年來估值上線區間。但我們都知道,超出上線的高估,在歷史的長河中並不是常態,而是短短數月人為投機導致的泡沫而已。你看看,過去10年維度,長年圍繞著估值中線波動,即便是2015年6月,中免估值也就40多倍。

(中國中免滾動市盈率走勢圖,來源:Wind)

為何去年白馬發瘋一般大漲?我們得承認,這裏面有業績基本面的支撐作用,但機構紮堆龍頭,瘋炒龍頭,也是不爭的事實。去年的炒法跟過去投機炒小票在實質上並沒有兩樣,無非多了一個保護色——我們在做價值投資。對了,發現沒有,金龍魚年前PE被炒到112倍,,然而盈利能力稀爛,跟油茅的身份大相徑庭。泡沫之後,3個月時間股價來了一個對折。

一年翻幾倍,漲得太過誇張,估值蹭蹭往上漲,但會有回歸均值的一天。這就是近期,借著業績披露的窗口,市場拿白馬祭天的邏輯。

那麼,為什麼白馬股的超高估值不可維繫呢?答案很簡單,央行收緊貨幣流動性是其主要的邏輯。其實,早在去年5月,本輪貨幣正常化進程就開始了,10年期國債收益率也早早恢復到了疫情之前。

4月12日,央行公佈3月宏觀金融數據。3月新增社融3.34萬億,不及市場預期的3.7萬億,前值1.71萬億;3月社融增速12.3%,不及主流券商預期的12.5%,前值13.3%。去年同期為應對疫情衝擊,財政貨幣政策全面發力,釋放5萬億天量社融。高基數影響下,今年3月社融增速快速下行,流動性拐點進一步確認。

供給端,中國3月M2增速9.4%,比上月回落0.7個百分點,主因是信用擴張節奏放緩。未來,隨著經濟回歸潛在增長率,M2和社融增速同名義經濟增速相匹配,將繼續回歸常態。

屠殺背後的資金圖譜

前文講清楚了殺白馬股的大邏輯。接下來,我們從更低維度出發,細數白馬殺背後的資金圖譜,我們發現了不可忽視的融資盤被強制平倉的問題。

一般而言,券商機構可以給到投資者的融資比例為1:1,平倉但保線通常會設置到130%。什麼意思?假設甲用100萬自有資金和100萬融資資金買入某股票10萬股,成交價10元。如果股價跌至7.5元,200萬市值變成了150萬,擔保比例變為150%,達到了預警線,或者叫補倉線。如果股價繼續暴跌至6.5元,200萬變成130萬,即觸及平倉線,隨時可能被券商商強行賣出股票。

這樣一算,一只股票大致跌25%,融資盤達到補倉線,跌35%,融資盤達到平倉線。但在跌到35%之前,投資者擔心杠杆風險,可能會提前出逃拋盤。

2月10日,順豐控股罕見漲停,當天融資盤買入6.24億元。次日(18日),融資盤再度大買5.63億元,以上2個交易日的融資盤是平時1億元的5倍以上。而在這之前,順豐一年時間大漲超過200%,如此洶湧的融資盤進來,我們可以大膽猜測是散戶追高進來的資金。

(順豐控股融資買入額統計,來源:Wind)

截止4月8日收盤(跌停之前),如果是2月18日融資買入,最大跌幅已經高達35%。即便按照18日收盤價來計算,順豐跌幅也達到了31%,逼近隨時可以被券商平倉的位置了。然而,在這時,順豐遭遇逆水,爆發業績重大利空,9日一字板跌停,次日成交額高達110億,仍然沒有抵擋股價逼近跌停。這裏面,應該會有年前融資爆倉盤,加劇了股價的動盪。

順豐應該不是唯一,尤其是不少遭遇“一字斷刀魂”的白馬,背後應該多多少少會有融資盤被平倉的影子。因為年後這波白馬殺跌,基本都有30%的跌幅,接近券商平倉線。一旦遭遇風吹草動,或是消息面黑天鵝,或是業績面,來一波下跌,就容易觸發年前大量的融資盤的平倉。

當然,這只是加劇了白馬股的動盪,並不是最根本殺跌的底層邏輯。

屠殺過後的後市展望

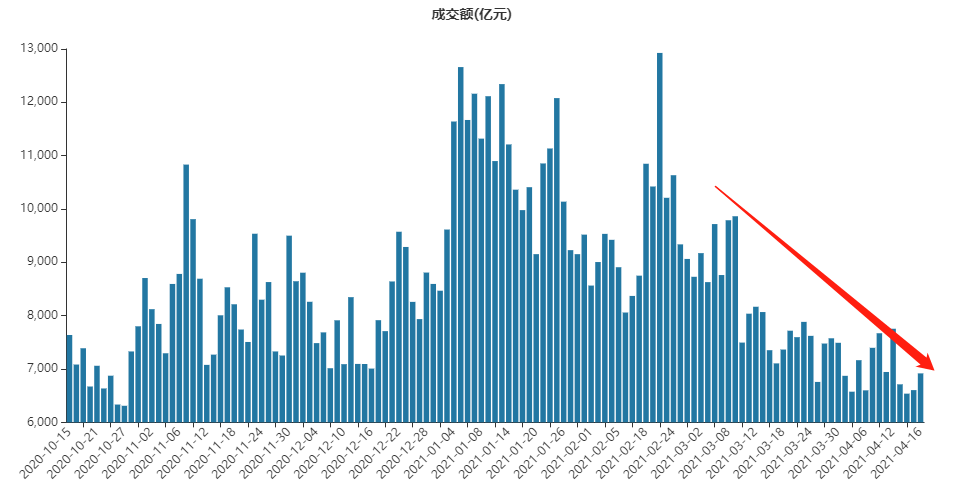

在貨幣大的宏觀背景下,近期市場沒有增量入市跡象。最主要的生力軍“新發偏股性基金”從年初開始便不斷下滑,上周新發總規模不足100億,已經降低至冰點,也說明後市增量資金匱乏。另外,兩市成交越來越寡淡,4月份多日出現6000多億單日成交,也反應出央行收流動性對於市場的影響。當然了,近期白馬股接連閃崩,也自然會對市場情緒產生影響。

(滬深兩市成交額統計,來源:Wind)

當下,大多優秀白馬的估值依然很貴,沒有倉位的投資者可以繼續等待合適的擊球區。但對於一小撮白馬,諸如恒瑞,或許已經跌到了相對低位的位置了,也是時候考慮上子彈了。