【內房十大迷思系列 — 碧桂園】

內房股在歷代股市發展史中,屬於最被誤解和被攻擊的負面印象行業,當中很多投資者對內房於公司情況、債務結構、會計制度、盈利能力等諸方面其實也有很多迷思和誤解,今天,我們這個十大內房錯誤糾正系列,為大家拆解迷思。

1: 碧桂園(2007) 通過賤價賣樓以打倒對手?

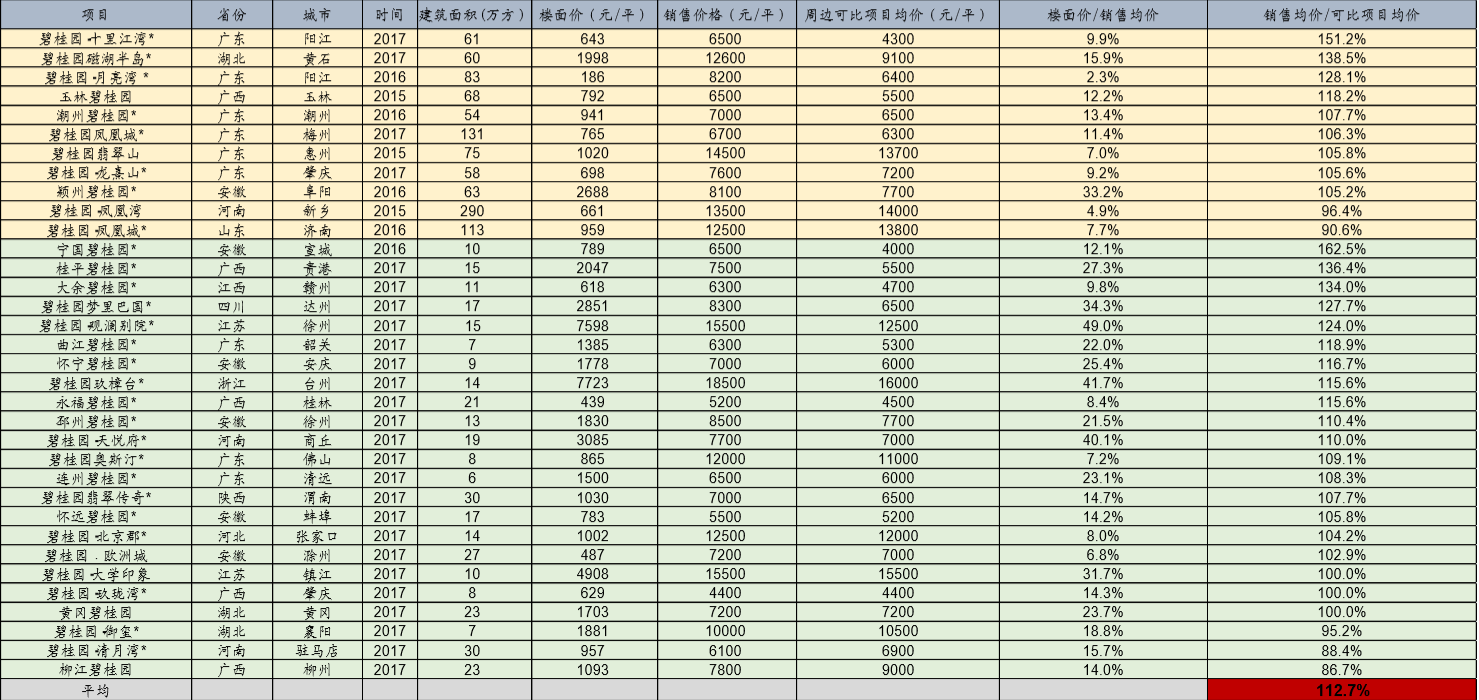

在地產行業內,有一句曰: 碧桂園所到之處,(同行公司) 寸草不生。這句話給人的印象是碧桂園通過相對同行低價的策略去搶佔市場,把同行市佔率搶去,但實質上是這樣嗎? 恐怕不是如此,從毛利率看,碧桂園基本上和恆大、萬科、融創等基本上是差不多的,當然一定遜色於華潤置地、中海等,但比不少福建系的地產商如正榮、融信要好。而事實上,碧柱園在不少三四線地區,不但沒有折讓賣樓,反而是溢價賣樓,具有品牌效應。

從下圖看,我們可以見到,其在不少三四線地區的賣樓溢價幅度,比同行高出介乎5%至50%,平均高12.7%。其中十里灣江賣6500元一平米,比週邊可比的項目均價4300元貴50%以上。高出百分之十之上的樓盤也不在少數。故此,碧桂園這間公司給人的印象是銷售均價特別低,其實這是不成立的。如果普遍遍低的話,其淨利率一早處於行業最下端,但實質上並非如此。

=====================