【中國平安 (2318) — Q1業績分析】

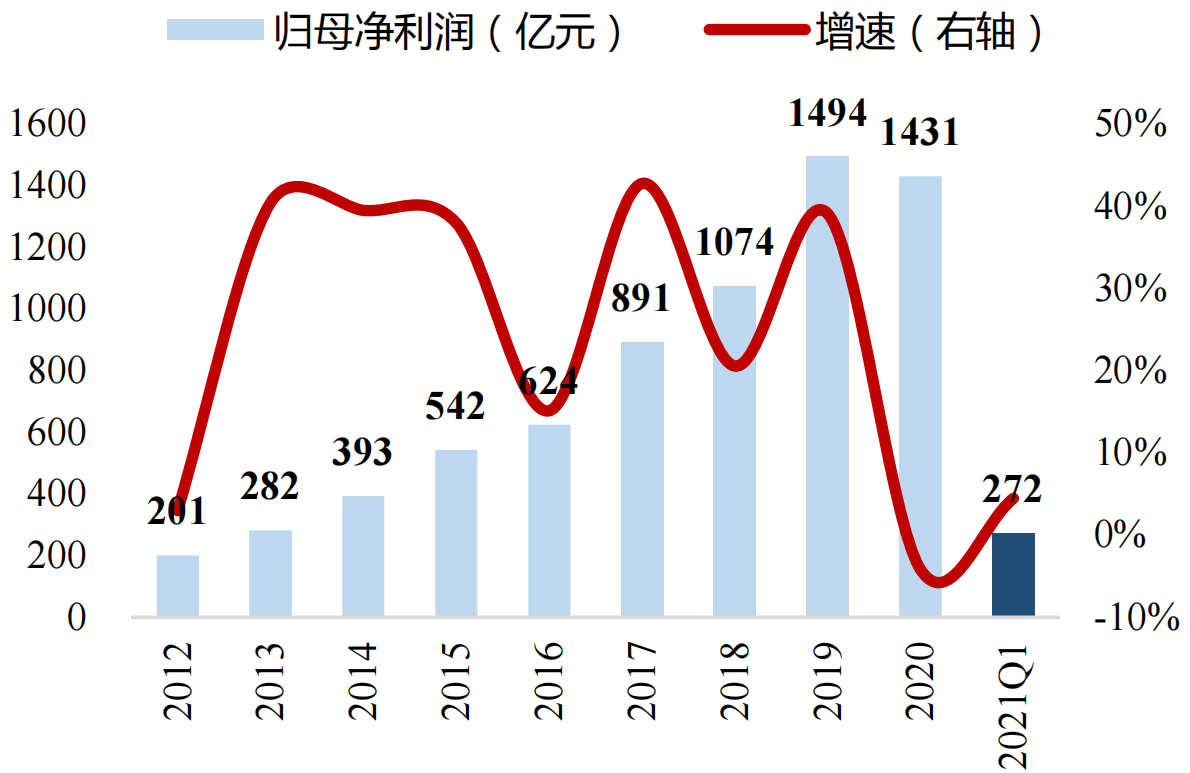

4月22日,中國平安發佈了2021年一季報。數據顯示,平安Q1實現營收3403.08億元,同比增長3.7%;歸屬於母公司股東的營運利潤同比增長8.9%,至391.20億元,年化營運淨資產收益率(ROE)達20.0%。歸母淨利潤為272.23億元,同比增長4.5%。其中由於對華夏幸福計提了182 億減值,降低稅後歸母淨利潤100億,若剔除該影響,增速為42.8%。

此外,集團的期末歸母淨資產為7721.79 億元,同比增長11.9%,對應BVPS 42.24元/股。整體業績符合市場預期。

今年Q1,中國平安實現壽險及健康險業務淨利潤124.03億元,同比下降14.17%;財產保險業務實現淨利潤50.96億元,同比增長15.27%。二者合計占公司淨利潤的64.28%。

此前受疫情影響,保險公司線下展業面臨一定困難。加之部分企業停工停產及面臨一定經營危機導致居民可運用現金流趨緊,致使壽險保費收入有所下滑,其他保險保費收入增速也明顯放緩。後疫情時代的險企,紛紛踏上了了復蘇之路。

此次一季度財報,有兩大亮點值得關注,第一是新業務價值增速“轉正”,第二是華夏幸福黑天鵝事件利空出盡。

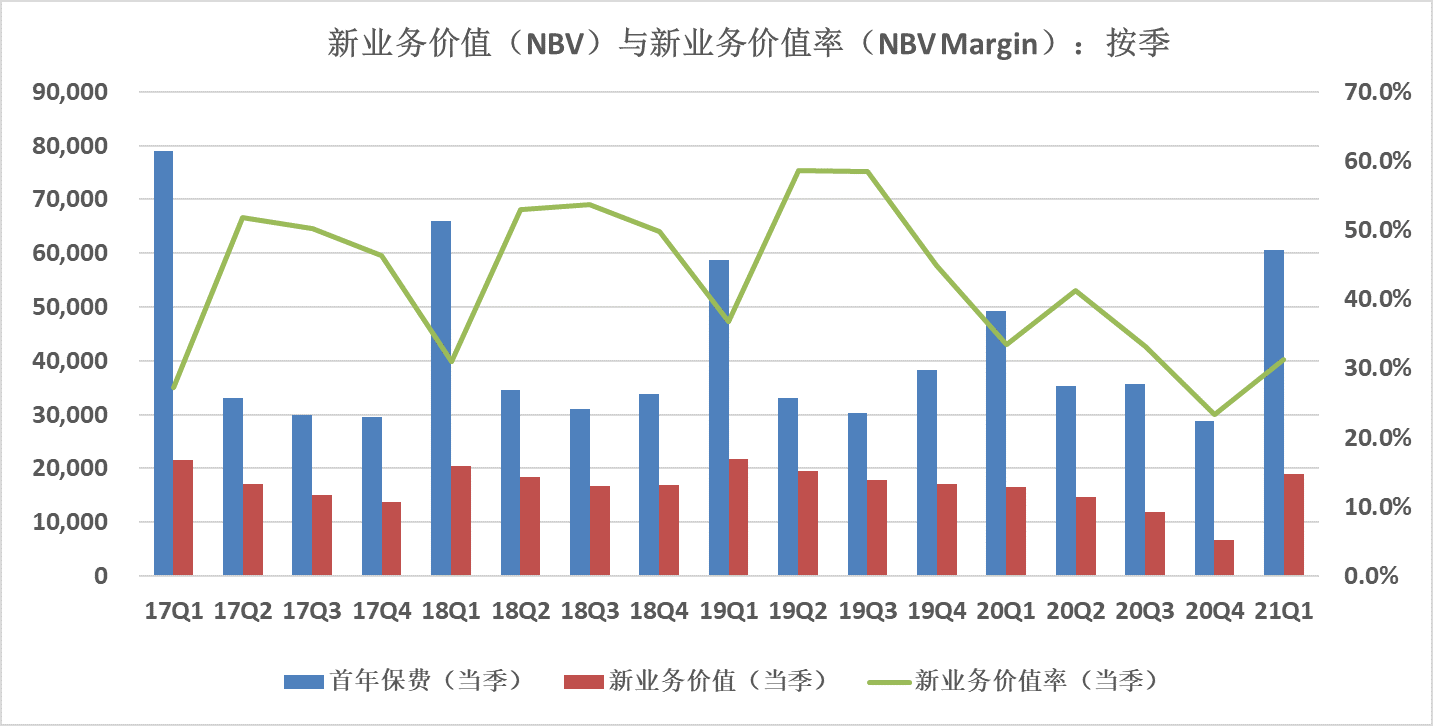

2021年Q1,壽險及健康險業務實現新業務價值189.80億元,同比增長 15.4%,超過部分券商預計的12%。

此次新業務價值增速超預期,同時也扭轉了去年連續4個季度新業務價值增速全部為負數的局面,實現了疫情以來的首次“轉正”。

投資者對保險企業的評估,比較流行的是內含價值法(EV),簡單可以理解為未來若干年所能賺到的稅後利潤折現加總。而內含價值的源頭就是新業務價值。

所謂新業務價值,指的是最近一年新簽的保單,未來所能產生的淨利潤折現到現在的價值。

此外,就新業務價值率而言,今年一季度達到31.4%;該數值雖然較去年同期仍有所下滑,但與去年全年持續走低的趨勢相比,出現了明顯的反彈。

但就保費收入而言,今年1季度較去年同期仍然是下滑的。唯下滑幅度較去年同期有所收窄,且新業務價值率(NBV Margin)的下滑幅度也比保費收入的下滑幅度窄。說明今年1季度平安已經開始銷售一些高價值率的產品(例如長期保障型、長期健康型保險產品)。

按照過往數據的統計,一般居民對保險購買意願的復蘇,要推遲於經濟週期3~6個月。如果計去年三季度中國經濟開始復蘇的話,那麼今年1季度保險復蘇是符合規律的。

總體上,一季度中國平安新業務價值的數據反映出了變化趨勢,說明疫情給保險行業帶來的陰霾已經逐漸走出來。

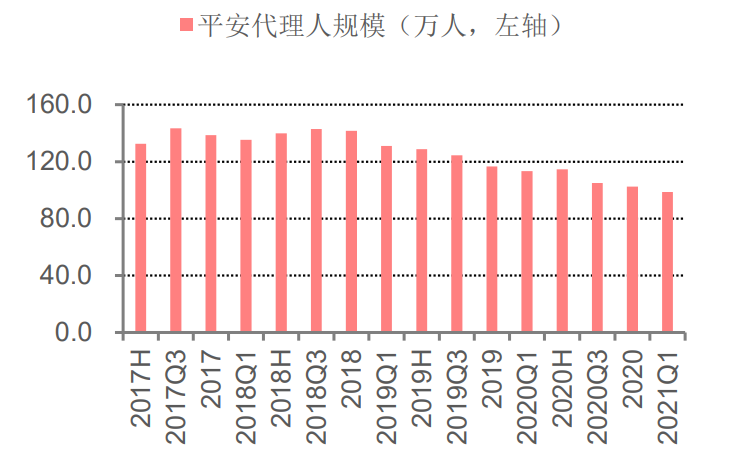

2018年開始,中國平安就有意識地在改變過去行業紅利時期的“人海戰術“,對壽險業務進行改革,走精英化路線。在2020年的業績發佈會上,中國平安聯席CEO陳心穎表示,接下來的三年裏,平安將保持100萬的代理人,打造出一個“高質量、高產能、高收入”的隊伍。

從數據來看,2021年一季度,代理人產能提升,新單規模增長明顯。得益於公司積極備戰開門紅與新舊重疾險產品切換帶來的銷售刺激,2021Q1用來計算新業務價值的新單保費605.27億元,同比大幅增長23.1%。

同期,公司個險代理人規模為98.6萬人,較年初下降3.7 pct,主要系公司在管道改革下堅持有品質的人力發展,主動淘汰低產能代理人所致。人力規模雖有所縮減,人均產能提升明顯,2021個險新單保費511.8億元,同比增長19.1%。

中國平安在今年一季度財報中披露了華夏幸福爆雷事件的減值計提,金額為182億,占華夏幸福總敞口(540億)的約三分之一。可以看出,華夏幸福暴雷事件的影響至少在財務上已經消弭了影響,站在投資的角度,基本可以看做是利空出盡。

儘管近期平安的股價走勢以震盪為主、大盤表現也相對膠著,但從估值來看,當前中國平安的股價約為85港元左右(對應A股價格為73元/股),而其內含價值為72.65元/股,意味著P/EV接近1,這在平安的歷史上並不多見,處於絕對低估的狀態,跌無可跌。

今年中國平安的業績有四大看點,

(1)疫情衝擊接近尾聲,中國居民保險消費反彈;

(2)華夏幸福暴雷減值計提,利空出盡;

(3)壽險業務改革逐步落地推廣,有利於提升代理員人均產能和人均收入;以及

(4)中國貨幣政策收緊。

2021年上下的9個月,是這四大看點的觀察期;如果這四點因素可以逐一得到實現,則平安有望再度走出2017年的戴維斯雙擊行情;如果這四點因素得不到實現,那麼平安的表現仍將疲軟。