【招行為何長期跑贏而中信卻長期垃圾?】

牛年開市過後,機構抱團股崩潰式暴跌,呈現了多殺多的踩踏行情,市場風險偏好急劇降溫。然而,去年被市場唾棄的銀行板塊卻迎來了高光時刻,不僅沒有急跌,反而有一波強勢的的拉漲行情,讓堅守銀行股的投資者看到了堅持的價值與希望。

(恒生金融指數走勢圖,來源:Wind)

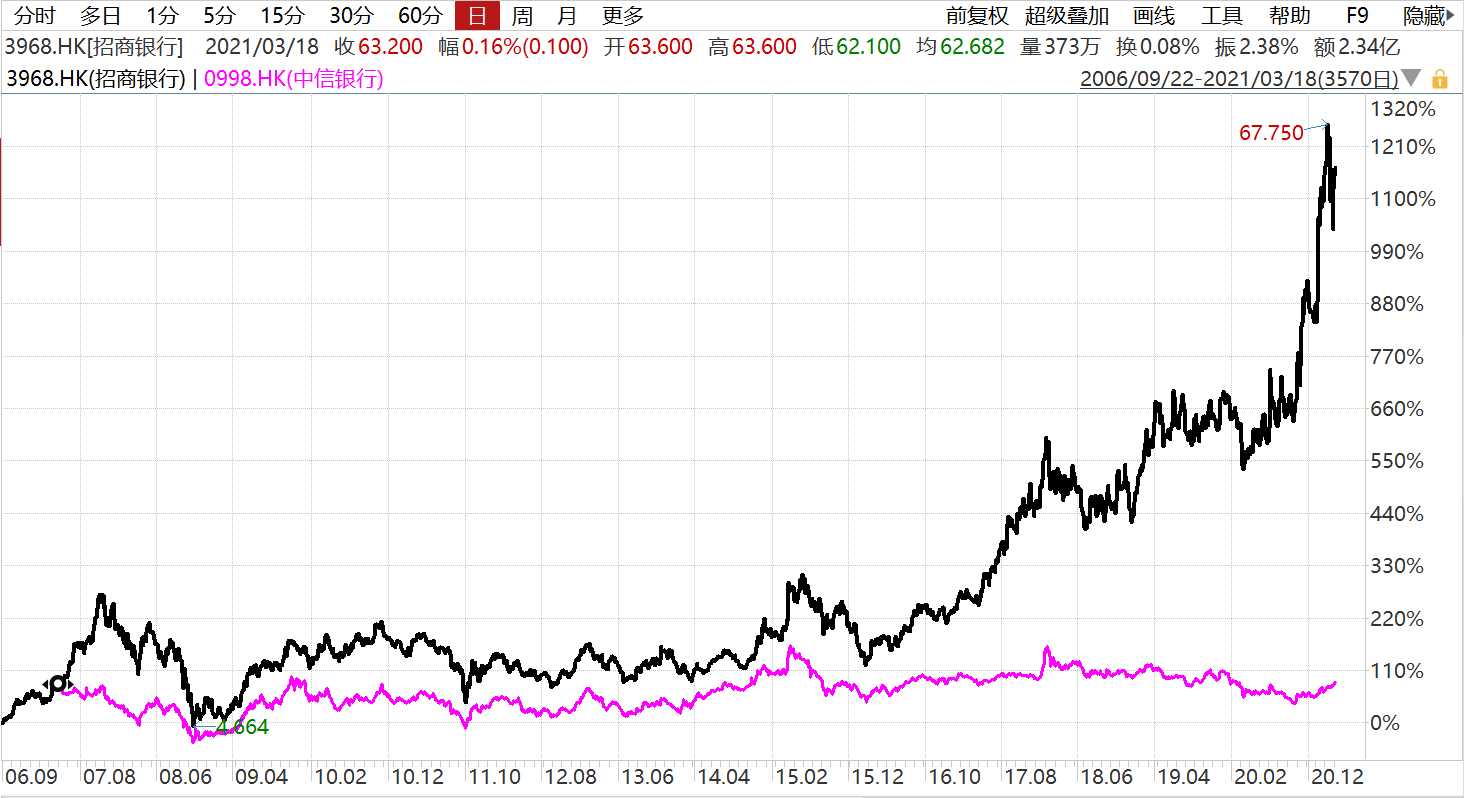

昨天,一位多年未見的老友,突然發消息問我:中信VS招行,都是全國股份制商業大行,為什麼股價表現會天差地別?兩者差距究竟在什麼地方?

1. 市場真金白銀投的票

這位朋友問得好。招商和中信在銀行股中間,可謂是“好”和“差”的極端代表。

招行於2002年4月正式掛牌上交所,2006年9月掛牌港交所,19年來股價累計上漲近20倍,超級大牛股。當前最新市值(2021.3.17)已經高達15913億元,港股銀行板塊中位於第三名,僅次於工商銀行和建設銀行,超越農行、中行、郵儲、交行國有超級大行。

(A股上市銀行總市值排名,來源:Wind)

中信銀行於2007年3月A股上市,4月港股上市。截至2021年3月17日,市值僅為1908億元,排港股銀行股第12名。上市14年期間,股價僅僅上漲43%,妥妥的“績差股”,跟招行同期表現簡直就是天壤之別。

(中信VS招行股價走勢圖,來源:Wind)

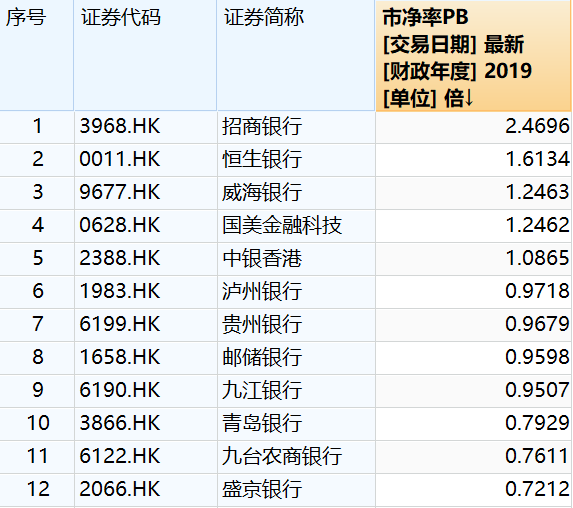

從估值角度看,當前招行PB高達2.47倍,位於港股銀行板塊之首。

(銀行最新PB統計表,來源:Wind)

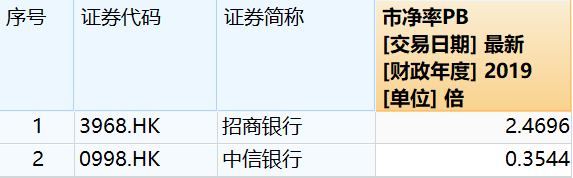

中信銀行的PB則僅有0.35,居於港股銀行板塊第38位。

(銀行最新PB統計表,來源:Wind)

市場給招行2.47倍,給中信0.35倍,相距非常之大。但這是市場用真金白銀投票投出來的,表達了市場鮮明的態度。我們要承認市場長期選擇的合理性。

那麼,問題來了,同樣是銀行,為什麼招商和中信差距這麼大?

2. 多維度對比兩家銀行的營運狀況

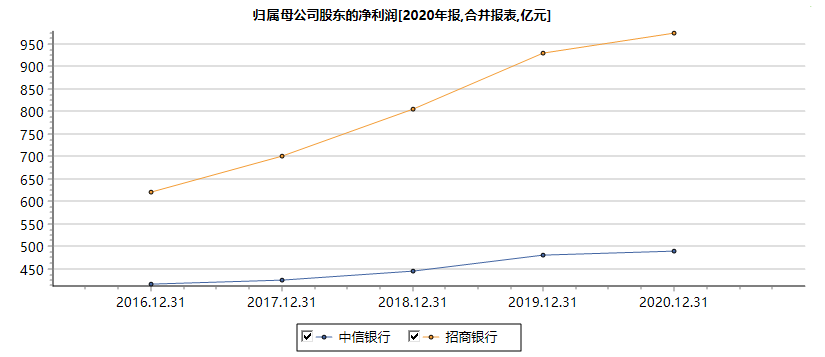

2016-2020年,中信歸母淨利潤年複合增速為4.15%,而招行年複合增速高達11.9%,遠超前者。中信5年中有3年增速僅有2%,長期處於業績極低增長的狀態,亦是股價表現低迷,估值被市場壓得很低的重要邏輯。

(歸母淨利潤對比,來源:Wind)

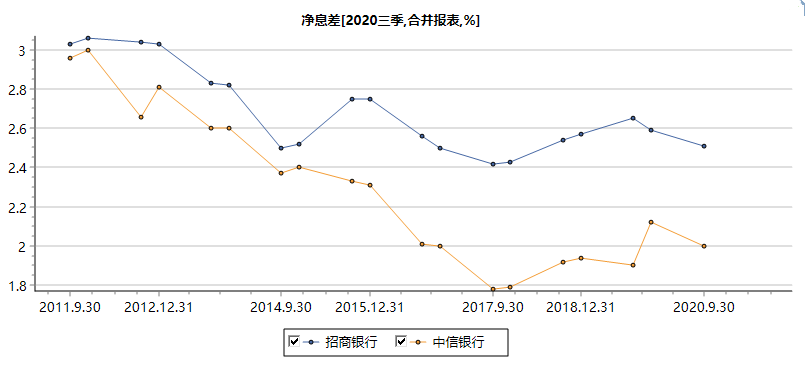

淨息差方面,中信從2014年的2.4%迅速下滑至2017年的1.79%。到2020年三季度,中信淨息差回升至2%。而招行2014年為2.52%,去年三季度末仍然高達2.51%,比中信高出0.51個百分點,可見盈利能力相差較大。

且招行在2014年後,淨息差止住了下滑趨勢,且最近5年時間均有2.5%左右的高水準,也遠超國有大行,主要邏輯是招行從那時便開啟零售轉型,後大獲成功。

(淨息差對比,來源:Wind)

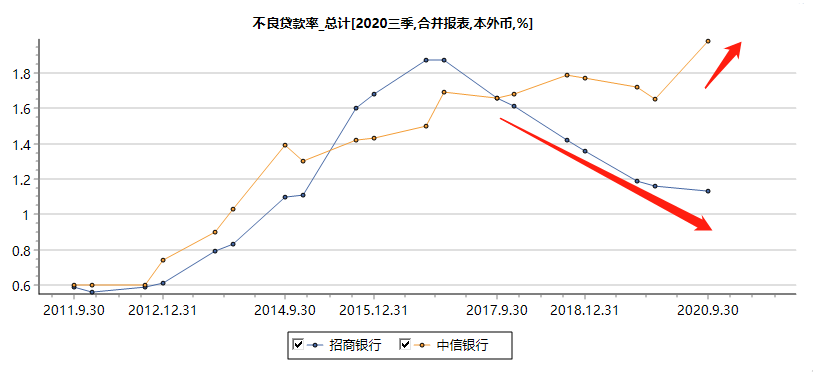

不良貸款率方面,招行從2016年後快速下降,到了去年三季度僅為1.16%,而中信最近5年時間,並沒有明顯的下降趨勢,且在去年快速攀升,三季度末已經高達1.65%,比招行高出49個BP。

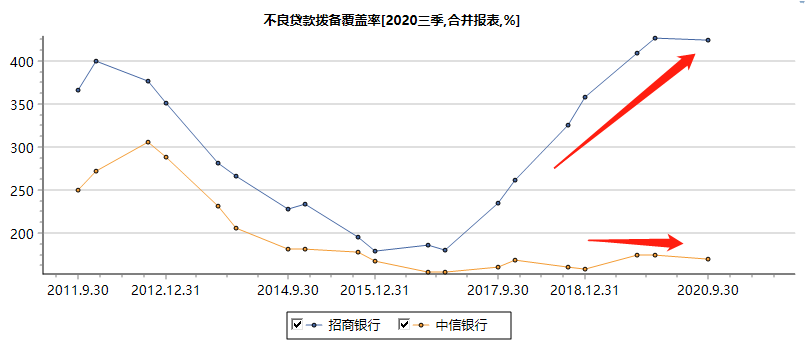

不良壞賬撥備覆蓋率方面,招行是非常審慎的。去年三季度,招行該資料高達424.76%,相較於2016年末大幅抬升了244個基點,位列上市銀行第4名。排在招行前面的,均是體量較小的農商行——寧波、常熟、杭州。

而中信去年三季度僅為170%,與此前5年保持在同一個低水準上,位列上市銀行倒數第9名。兩家對比,差距甚大,也可見招行這些年藏了多少利潤。

(不良撥備率對比,來源:Wind)

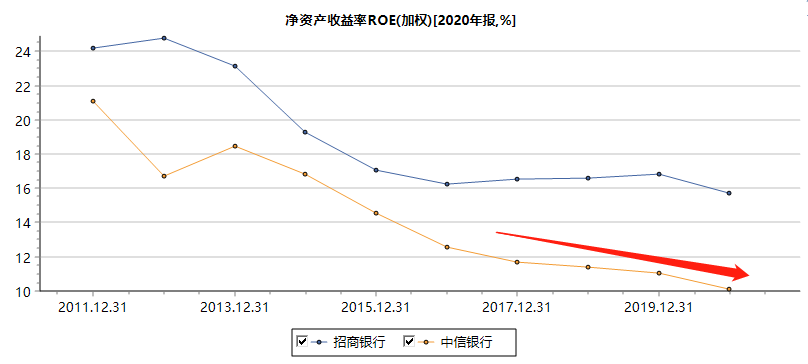

從2011年開始,兩家銀行ROE均保持在一個下降通道之中。中信從21%一路下滑至2020年的10.11%,大幅下滑10個點,可見盈利能力越來越差,並且未來還有進一步下滑的趨勢。而招行2015年後基本維持在15%以上,表現十分強勁。

(淨資產收益率對比,來源:Wind)

從各個維度來看,招行的經營能力全面碾壓中信。這也是為什麼市場給兩家銀行天差地別的估值水準了。

3.

誰有在與時並進?

招商銀行之所以表現出眾,是因為一直在“與時俱進”。從2004年上市以來,經歷了3次改革。

第一次是2004年,提出了發展零售業務的總體戰略。2004 年招行提出“將零售銀行業務作為發展的戰略重點,逐步推進零售銀行業務管理體系和組織架構變革”。

第二次是2010年,公司提出“內涵式發展”、“輕型銀行”等理念,主要依靠管理提升、科技進步和員工效能提高的內涵集約型經營方式的轉變,確立了提高資本效率、貸款風險定價、費用效率、價值客戶占比和風控水準五大目標。

第三次是2017年,公司明確將金融科技變革作為未來三到五年工作的重中之重,要舉全行之力打造“金融科技銀行”,作為“輕型銀行”戰略的深化;對標金融科技企業,在理念和方法上作出根本性轉變。

這些年,中國經濟增速逐漸趨緩,銀行業整體增速也會逐漸下臺階。從長期趨勢看,銀行板塊的投資價值越來越低,諸如這些年的鋼鐵、煤炭、建材,沒有整體長期躺賺機會。

在行業走下破路的過程中,如何維持較高的ROE,有三種方法。第一是出海,到東南亞、印度、非洲、南美等地區佈局,因為那些地區的國家經濟發展程度偏低,息差普遍高於東亞。第二是數位化與互聯網轉型,通過技術方式來降低“獲客”成本,提升息差。第三是在資產端做文章,通過通道業務去參與更高收益的投資,也就是俗稱的“影子銀行”。

正是由於這幾次關鍵的轉型(改革),使得招商銀行可以在不拓展海外業務,不觸碰高風險資產的條件下,維持較高的息差率和高於同行的ROE,這是招商銀行的長期優勢。因此招商銀行長期獲得較高的資本市場估值。

但2021年,銀行板塊仍有三大利空因素。第一是房地產調控保持高壓態勢,房企債務違約壓力大,影響銀行資產品質;第二是去年為了應對疫情,許多銀行都發放了大量低息免息貸款,今年這部分貸款償還壓力較大;第三是疫情因素如果持續的話,今年中國政府會繼續號召銀行讓利(去年銀行體系讓利1.5萬億)。因此,2021年銀行板塊投資仍然要小心。