【移動支付三大獨角獸 — 移卡/Square/拉卡拉】

1 移動支付行業簡析

全球支付行業正在向非現金支付過渡,其中中國及其他新興國家增長最快。根據奧緯諮詢報告,在中國,非現金支付市場總交易量(資金轉帳除外)由 2013 年人民幣 67.5 萬億元增至2019 年的人民幣 279.2 萬億元,年複合增長率為 26.7%;預計中國非現金支付市場總交易量將於 2023 年進一步增長至人民幣 408.3 萬億元,年複合增長率為 10.0%。

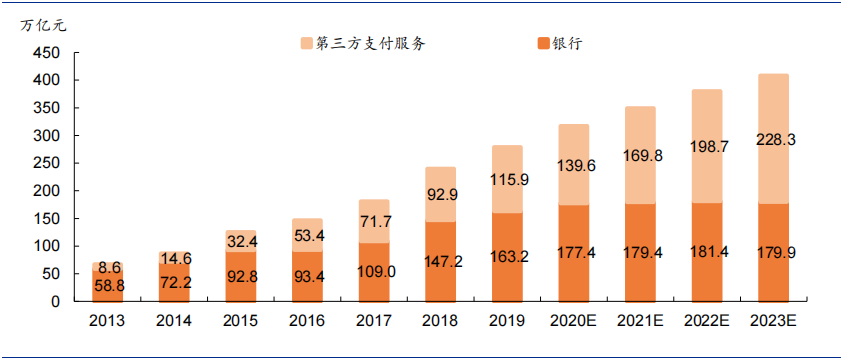

協力廠商支付服務市場預計將維持高速增長。支付服務提供者可分為銀行及協力廠商支付服務提供者。協力廠商支付分部的增長主要受移動支付不斷滲透加上線下銀行卡支付交易的日益增多所推動。在非現金支付市場中,協力廠商支付服務提供者結算的交易量由 2013 年的人民幣 8.6萬億元增加值 2019 年的人民幣 115.9 萬億元,年複合增長率為 54.3%,預計將進一步增加至 2023 年的人民幣 228.3 萬億元,年複合增長率為 18.5%。

圖:中國支付市場交易量——按銀行及協力廠商支付服務提供者劃分(萬億)

(資料來源:中國人民銀行、中國支付清算協會、中國銀聯、奧緯諮詢、安信國際)

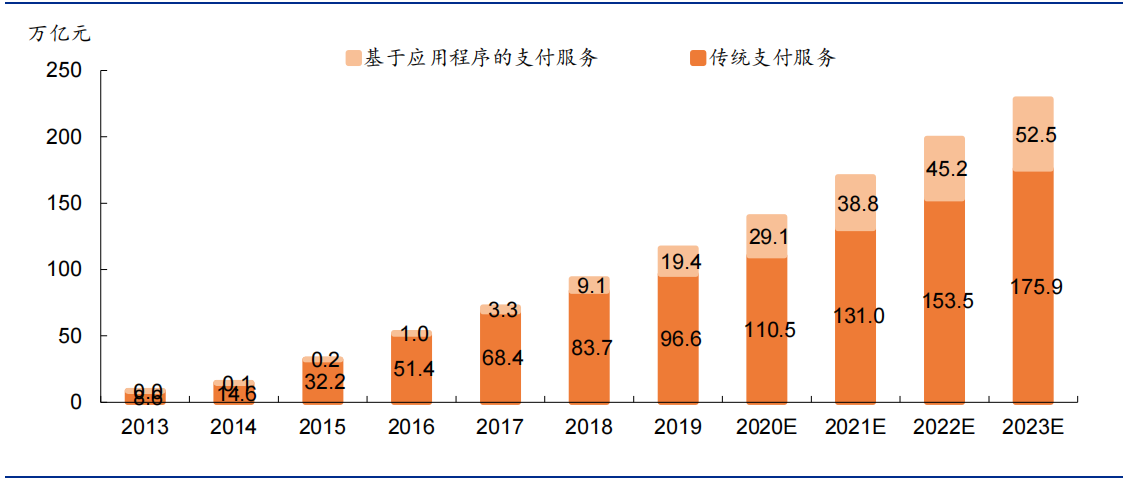

協力廠商支付市場可以進一步劃分為基於應用程式的支付服務和傳統支付服務。基於應用程式的支付服務,是指提供使商戶能夠通過移動應用程式接受支付,或使消費者能夠通過協力廠商電子錢包向商戶進行支付的服務,例如支付寶和微信支付。傳統支付服務,是指提供使商戶能夠接受不屬於基於應用程式支付的非現金支付方式,包括接受使用移動支付終端的銀行卡支付,例如POS機刷信用卡支付。

基於應用程式的支付服務是協力廠商支付市場增長的主要動力。根據奧緯諮詢報告,基於應用程式的支付服務的交易量預計將由 2019 年的人民幣 19.4 萬億元增長至 2023 年的人民幣52.5 萬億元,年複合增長率為 28.3%。傳統支付服務的交易量由 2013 年人民幣 8.6 萬億元增長至 2019 年的人民幣 96.6 萬億元,年複合增長率為 49.6%,預計 2023 年將進一步增長至人民幣 175.9 萬億元,年複合增長率為 16.2%。

圖:中國協力廠商支付市場交易量——按基於應用程式的支付服務及傳統支付服務劃分

(資料來源:中國人民銀行、中國支付清算協會、中國銀聯、奧緯諮詢、安信國際)

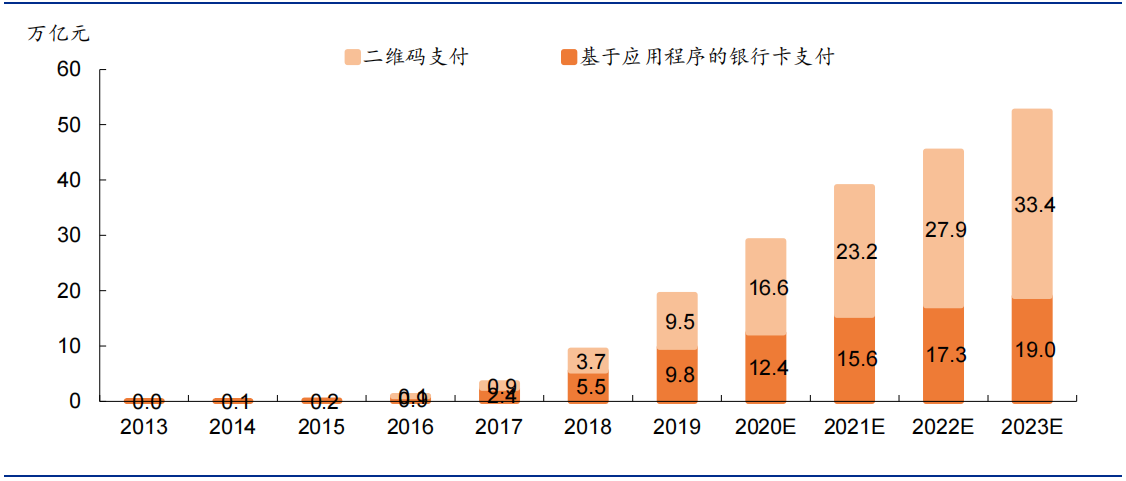

二維碼支付是增長最為迅速的線下支付方式。基於應用程式的支付服務包括基於應用程式的銀行卡支付和使用手機設備的二維碼支付,兩者均為增長迅速的線下支付方式,其中尤以二維碼支付為甚。二維碼支付於 2014 年遭遇監管暫停,該政策於 2016 年廢除,且中國人民銀行確認二維碼支付為合法支付方式。因此,中國二維碼支付交易量由 2017 年的人民幣 0.9 萬億元增至 2019 年的人民幣 9.5 萬億元,年複合增長率為 224.9%,且預期將於 2023 年進一步增至人民幣 33.4 萬億元,年複合增長率為 36.9%。

二維碼支付市場交易量的未來增長將主要受支付頻次的增加推動。二維碼支付通常為高頻低額交易,平均每筆交易金額約為人民幣 100 元。因此,二維碼支付市場交易量的未來增長將主要受支付帳戶的增加推動。2015-2019 年,二維碼支付交易數量由 1 億增至 842 億,年複合增長率為 429.4%。長遠看,中國二維碼支付交易數量預期將於 2023 年增至 2647 億,年複合增長率為 33.2%。

圖:中國基於應用程式支付市場交易量——按基於應用程式的銀行卡支付及二維碼支付劃分

(資料來源:中國人民銀行、中國支付清算協會、中國銀聯、奧緯諮詢、安信國際)

儘管協力廠商移動支付(二維碼支付)市場增長空間仍然廣闊,但是由於支付寶和微信支付的雙寡頭壟斷格局,消費側(C端)的潛力有限,相反,未來支付行業的機會已經來到商戶側(B端)。為商戶提供多元化的增值服務與科技服務成為支付公司未來的增長性來源。

本文分別選取港股、A股已經美股市場的移動支付龍頭企業,通過比較和對比來分析它們的成長性以及投資價值。

|

港股 |

A股 |

美股 |

|

移卡 |

拉卡拉 |

Square |

2 三家公司對比

從商業模式來看,三家公司都是以硬體為主,切入到支付領域,積攢一定的使用者規模後,轉向移動支付軟體,目前都朝著增值服務方向發展。

(1)Square:

Square最早創辦的初衷是説明移動設備使用者解決信用卡支付的問題。其創始人發明瞭一個連接iPhone的信用卡讀卡器,可以幫助商家和消費者隨時、隨地進行收款和付款,並保存消費資訊,大大降低了刷卡支付的技術門檻和硬體要求,解決了中小商戶在收單方面的痛點,在中小微商戶群體中有著獨特的競爭優勢。

在擁有了相當規模的商戶基礎之後,Square開始以支付業務為基準,逐步拓展Capital(商家借貸)、Caviar(餐飲配送)、Cash(個人對個人支付)等更廣泛的增值業務,逐步構建起完善的使用者服務生態系統。

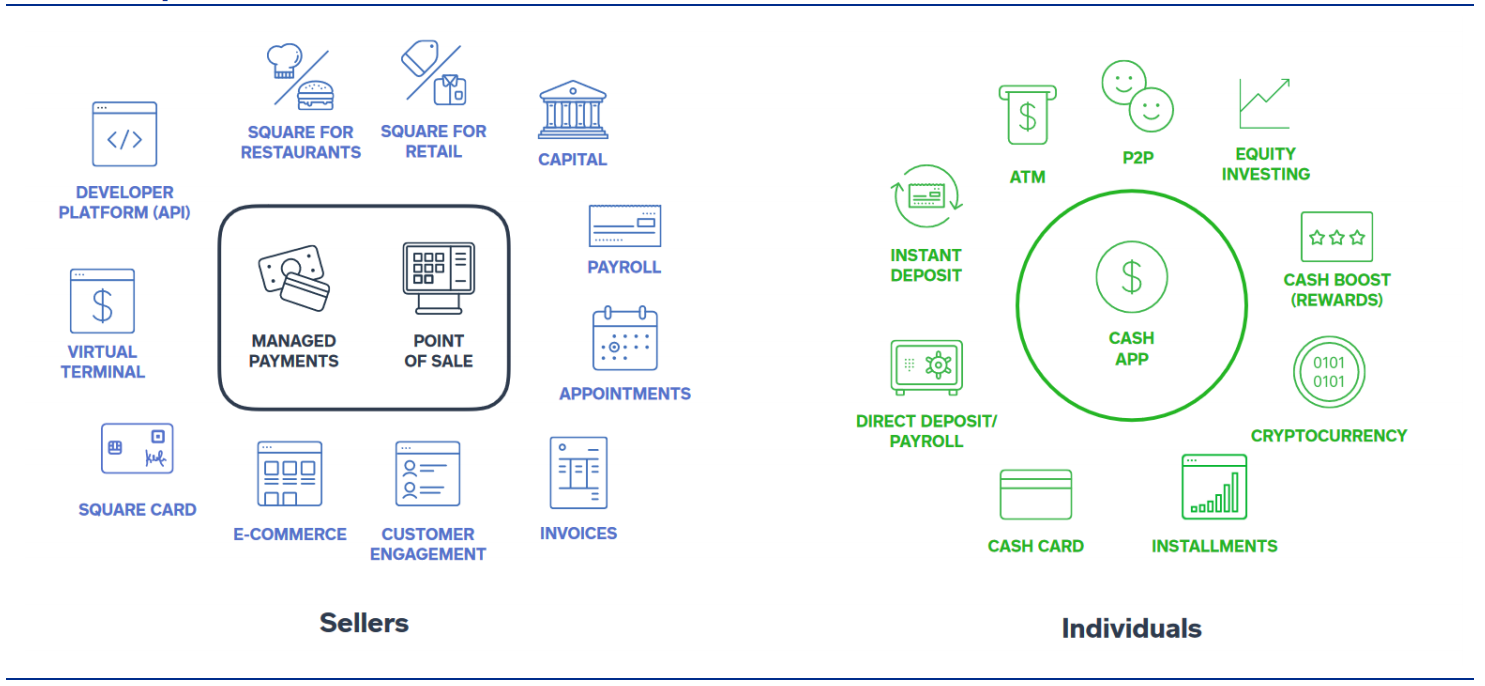

圖:Square的兩個生態

資料來源:Square公司資料、安信國際

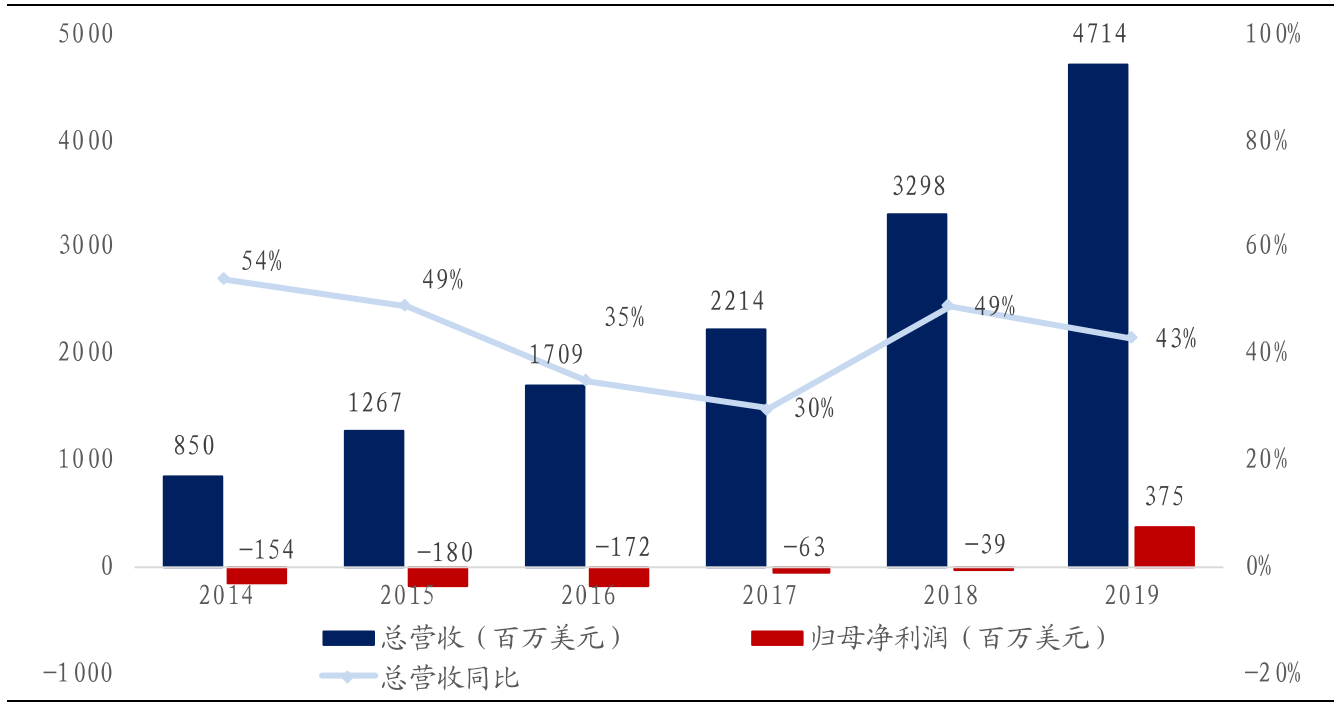

不過 Square 在成立之初就一直處於虧損狀態,至2019年實現首次盈利。Square 2019年全年總營收為47.14億美元,同比增長43%;淨利潤為3.75億美元,2018年為淨虧損3850萬美元,實現了扭虧為盈。其中GPV(總平臺交易額)突破一千億美元,同比增長25.5%。

圖:2014-2019年Square 總營收、淨利潤情況

資料來源:Refinitiv,興業證券經濟與金融研究院整理

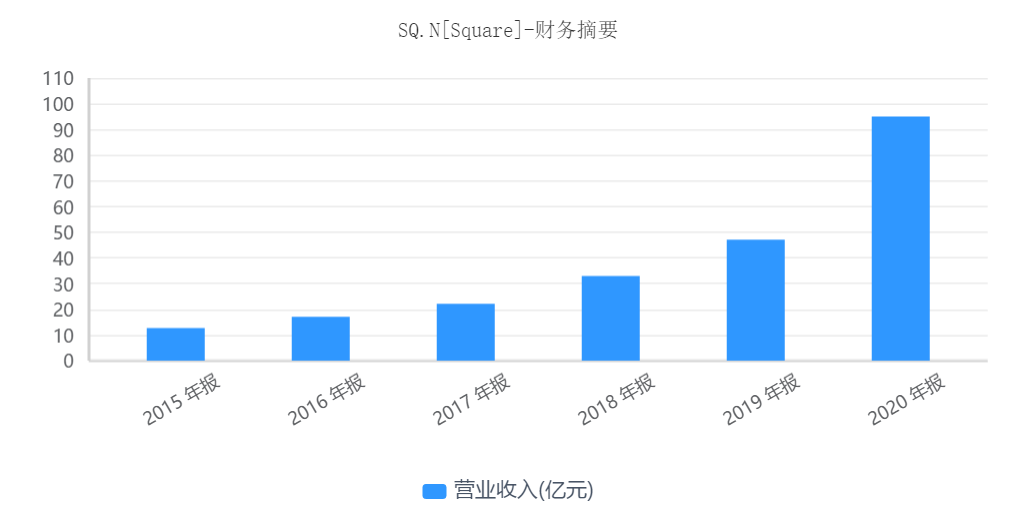

但從營收增速來看,Square的發展卻後勁十足。近幾年來,square始終保持營收高速增長,在2019年實現43%的漲幅,2020年在疫情的影響下更是實現了翻倍。

資料來源:同花順iFind

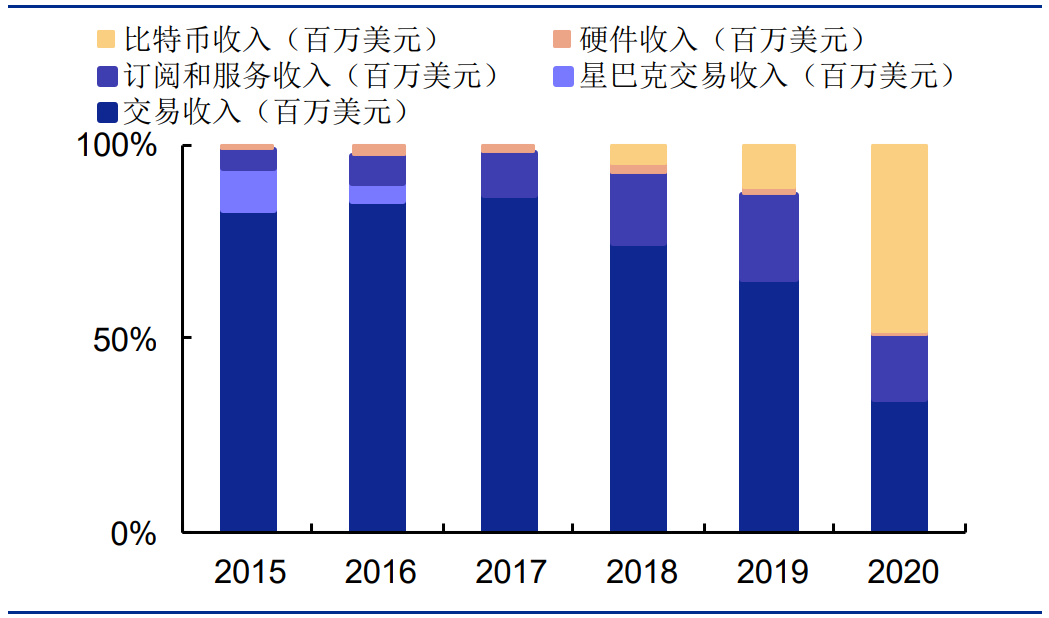

Square 目前擁有賣家系統(Sellers)和和cash app兩大生態圈組成。其中,seller包括30多種不同的軟體、硬體和金融服務產品,通過交易、訂閱和服務費用的組合將這些產品貨幣化;而cash app則主要針對個人,從一開始只有收發錢的功能,但現在已經允許個人存儲、轉帳、收款、消費和投資。

分業務營收來看,目前cash app的業務增長動力強勁。2020 年全年創收 59.7 億美元,同比增長440%。其中,Cash App 交易營收為 2.34 億美元,同比增長221%,訂閱和服務收入為 11.6 億美元,比 2019 年全年增長 125%。比特幣雖然也成為了square的重要利潤來源之一,但其對cash app的用戶吸引度顯然更為關鍵。

圖:Square分業務營業收入情況(按比例)

資料來源:Square,安信證券

(2)拉卡拉:

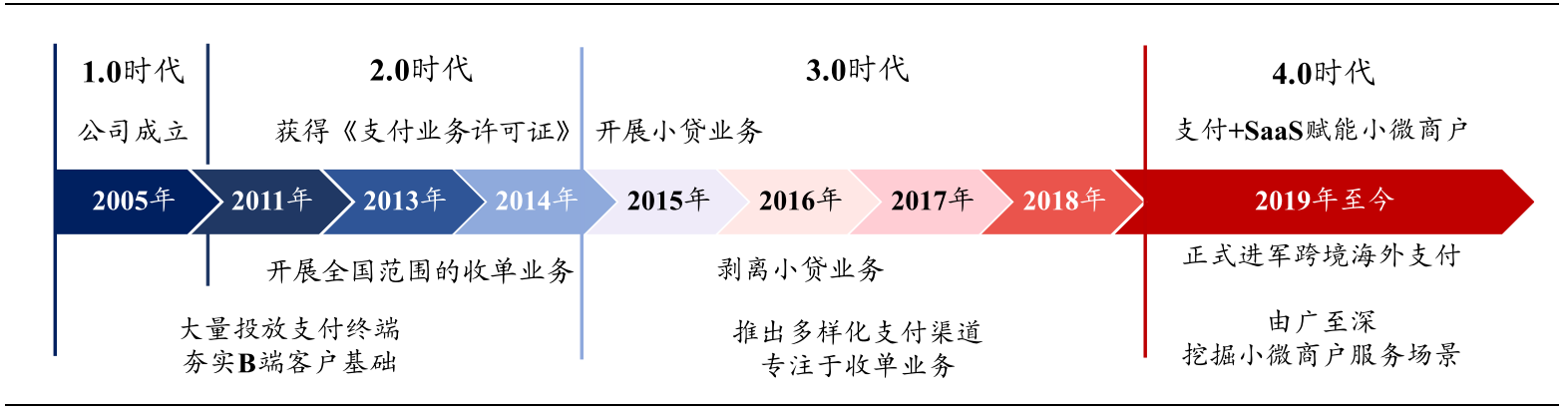

拉卡拉作為A股協力廠商支付的第一股,此前也是由硬體起家。其成立於2005年,從成立時間來看,比Square還早4年,是國內首批獲得央行頒發牌照的協力廠商支付企業。

公司發展至今共經歷了4個發展階段:1.0時代是專注便民支付,夯實B端;2.0 時代(2011-2014):開展收單業務,直營、管道雙輪驅動;3.0 時代:嘗試小貸業務,深化收單業務場景;4.0 時代(2019 至今):雲+產業互聯網,開拓小微商戶服務領域。

圖:拉卡拉發展歷史

資料來源:招股說明書,興業證券經濟與金融研究院

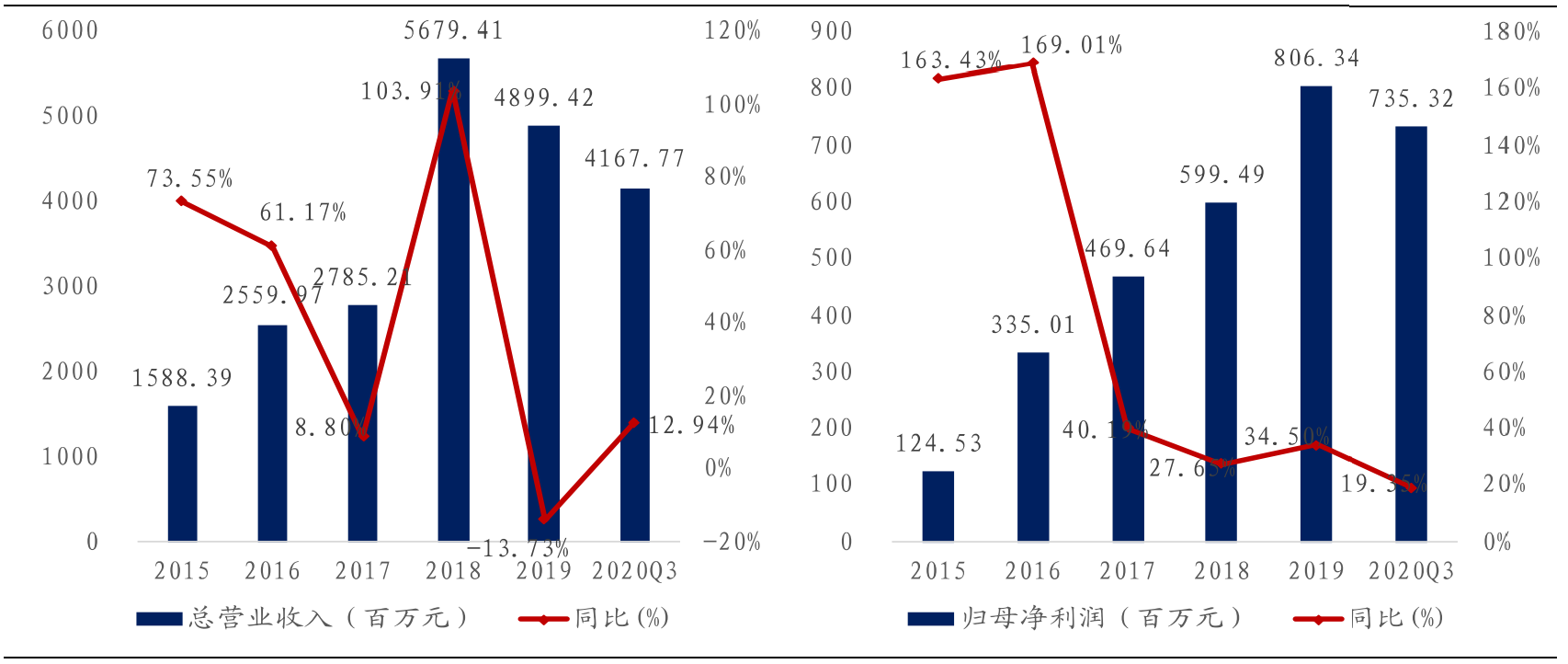

雖然與square有著相似的發展路徑,但拉卡拉的盈利顯然更加穩定。2017-2019年間,保持淨利潤年複合增長率31%的高速增長態勢。2020年度實現營業總收入55.62億元,同比增長13.53%;實現歸屬上市公司股東的淨利潤為9.31億元,同比增長15.43%,連續6年歸母淨利潤增長超15%。

圖:2015-2020Q3 拉卡拉營收與淨利潤

資料來源:Wind,興業證券經濟與金融研究院

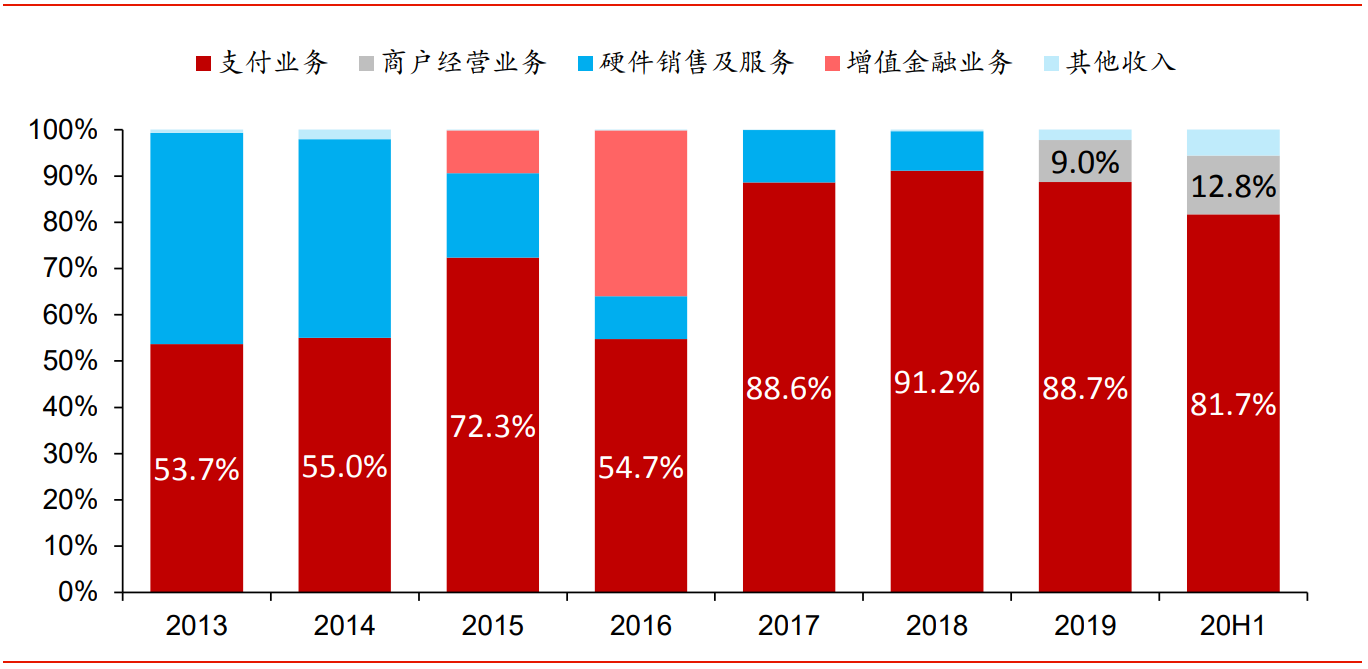

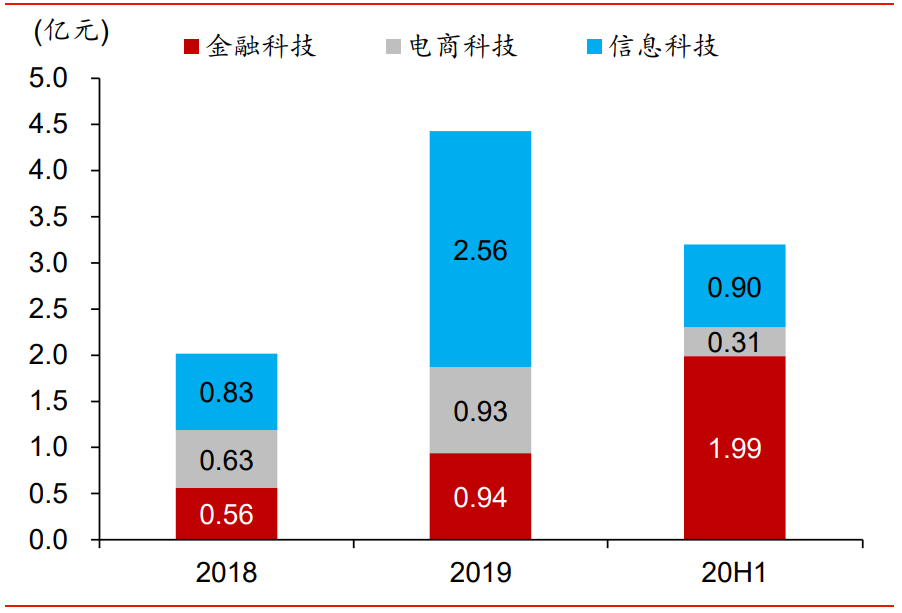

目前,拉卡拉的主營業務主要分為四大類,分別是支付科技、金融科技、資訊科技和電商科技。其中支付業務為主要營收方向,近年來,增值服務占比也逐年提升。

圖:2013-2020H1 公司業務收入構成

備註:金融科技、電商科技與資訊科技三大創新業務包含在商戶經營業務中

資料來源:Wind、華泰證券研究所

(3)移卡:

移卡的主營業務為一站式支付服務和科技賦能商業服務兩大塊。其中科技賦能商業服務包括商戶SAAS產品,行銷服務和金融科技服務三大板塊。

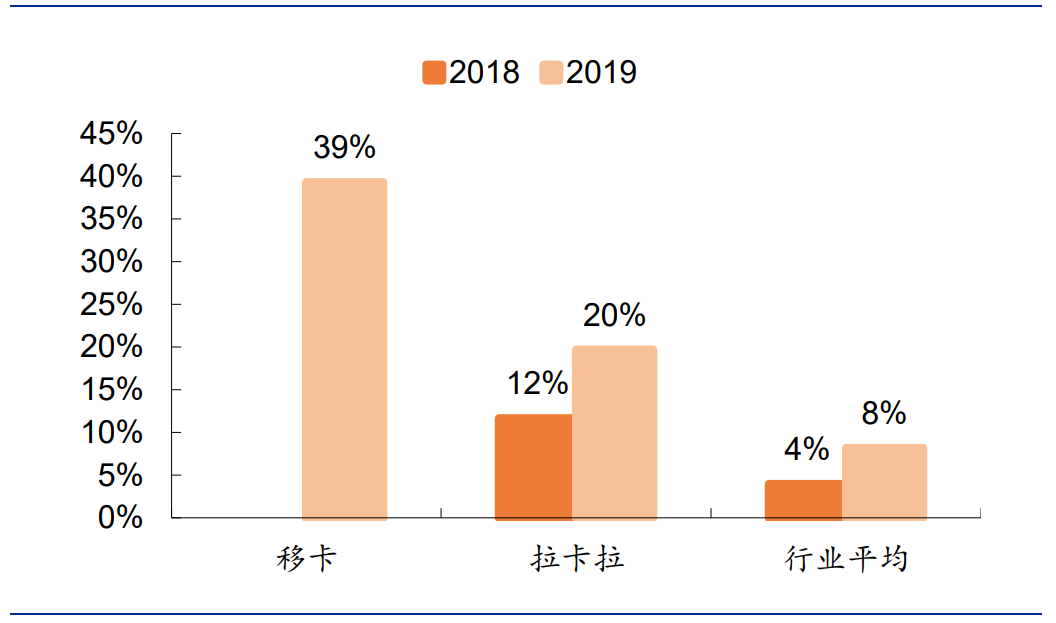

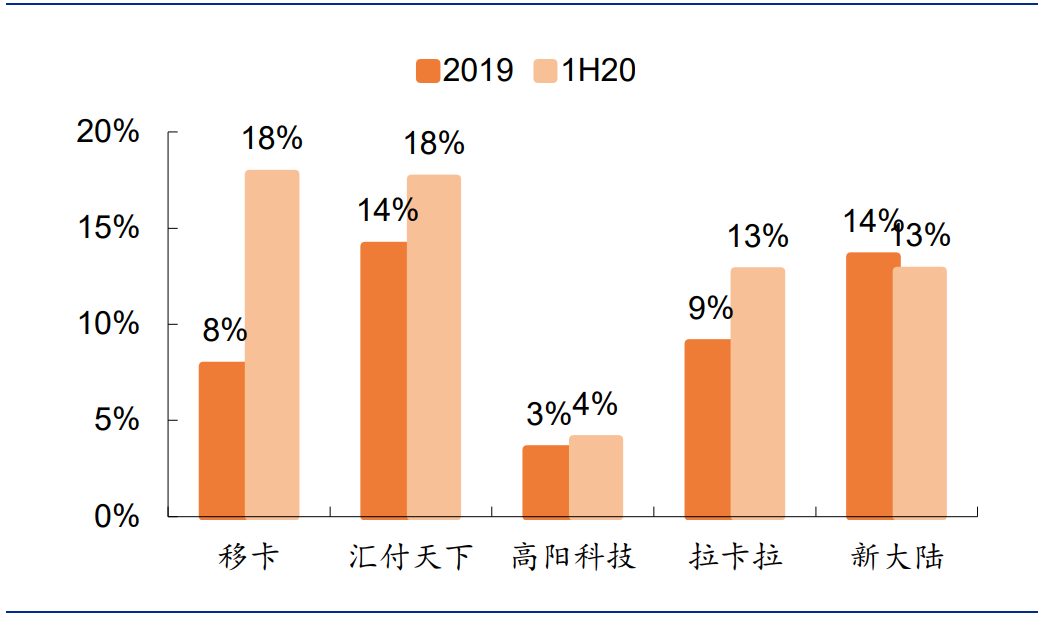

移卡與前兩大巨頭的商務模式有所不同,主要以二維碼支付業務為突破口。2019年移卡的總支付交易量達到 15000 億元,2017-2019 年複合增速達到 154%,遠超同業。支撐公司總支付交易量快速增長的原因是公司積極佈局於增長更快的基於 App 的支付服務(尤其是二維碼支付)市場。2017-2019 年公司基於 App 的支付服務的支付交易額複合增速達到260%,遠超傳統支付服務支付交易額 91%的複合增速,占比也由2017年的 30%上升至2019年的60%。

圖:移卡二維碼支付交易量占比超過同業

資料來源:公司資料,安信國際

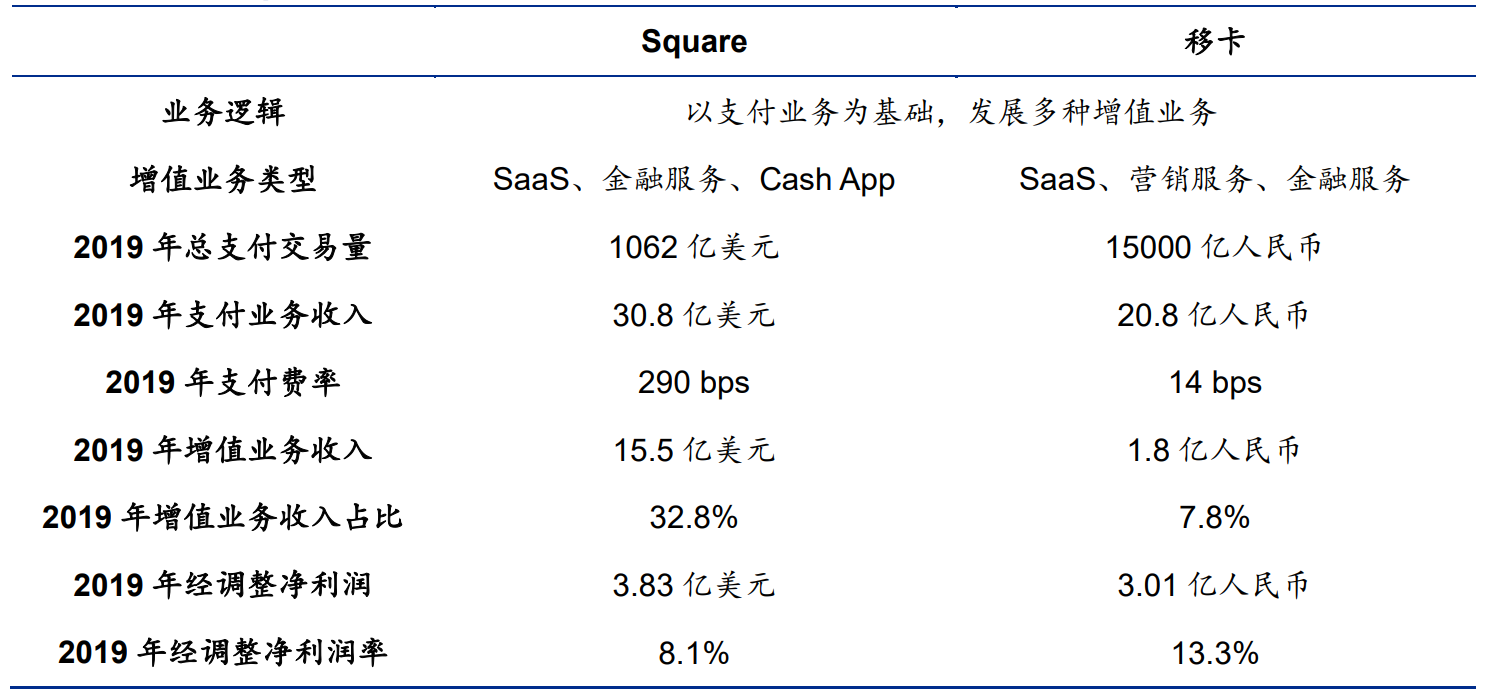

不過總體來看,移卡與 Square和拉卡拉採用了同樣的業務邏輯,都是以支付業務為基礎,發展多種增值業務。從業務規模上看,移卡的總支付交易量高於 Square,但由於中國市場競爭更為激烈,移卡的支付費率遠低於 Square,這也進一步說明瞭積極開展增值業務的必要性。從盈利能力看,移卡的經調整淨利潤率高於 Square。

表:移卡與 Square 對比

資料來源:公司資料,安信國際

3 未來增長空間:

不論是Square還是拉卡拉亦或是移卡,商戶服務逐漸成為其核心價值。在移動支付的基礎上,他們為中小微商戶量身定制增值服務,在商戶服務角度延伸多元化的服務,滿足使用者需求。

(1)Square:

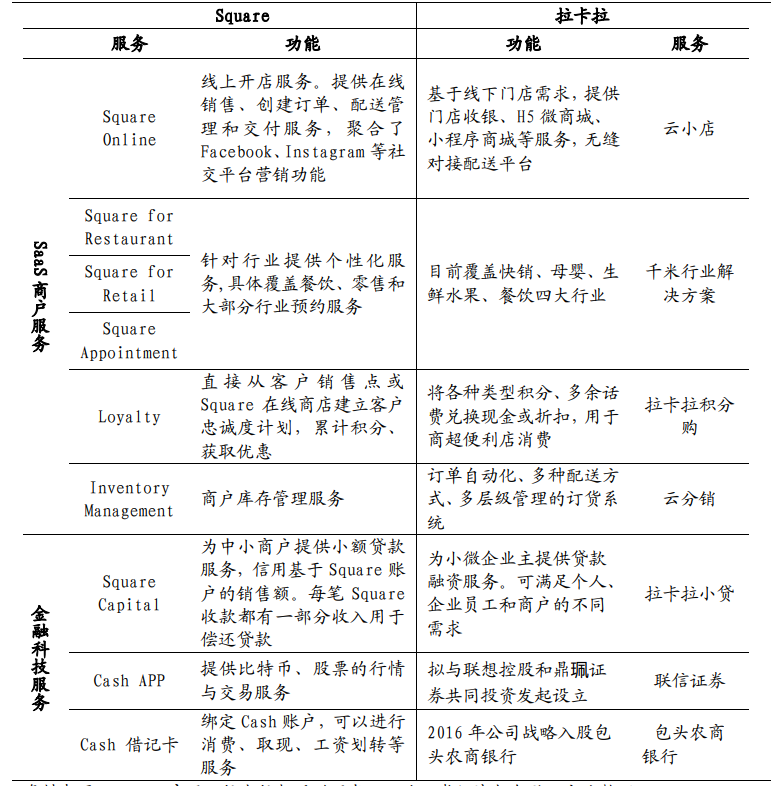

基於商戶收款場景,Square 發佈了個人端 App Square Cash、互聯網開店工具 Square Online;基於行業場景,Square 推出了針對餐飲業的 Square for Restaurant、針對零售業的 Square for Retail、提供預約服務的 Square Appointment 和風控服務的 Risk Manager。

在合作生態方面,Square 提供了供開發者使用的API介面,能夠滿足單筆交易/定期交易和多方交易等需求,同時支援數位錢包(Apple

Pay/Google Pay等)功能。

表:Square 和拉卡拉 SaaS 和金融科技服務對比

資料來源:Square 官網,拉卡拉招股說明書,興業證券經濟與金融研究院

近年來公司訂閱和服務業務、及比特幣等增值業務的收入持續增長,2019 年已占到 Square 總收入的 32.8%。

(2)拉卡拉:

拉卡拉在支付收單業務的基礎上,搭建拉卡拉開放式雲平臺和商戶經營管理服務系統、商

戶銷售支付系統等綜合系統,提供相關增值服務,全面賦能廣大 B 端商戶,實現個人客戶、商戶企業、金融機構、生產企業間互聯互通,打造拉卡拉用戶共生生態圈。

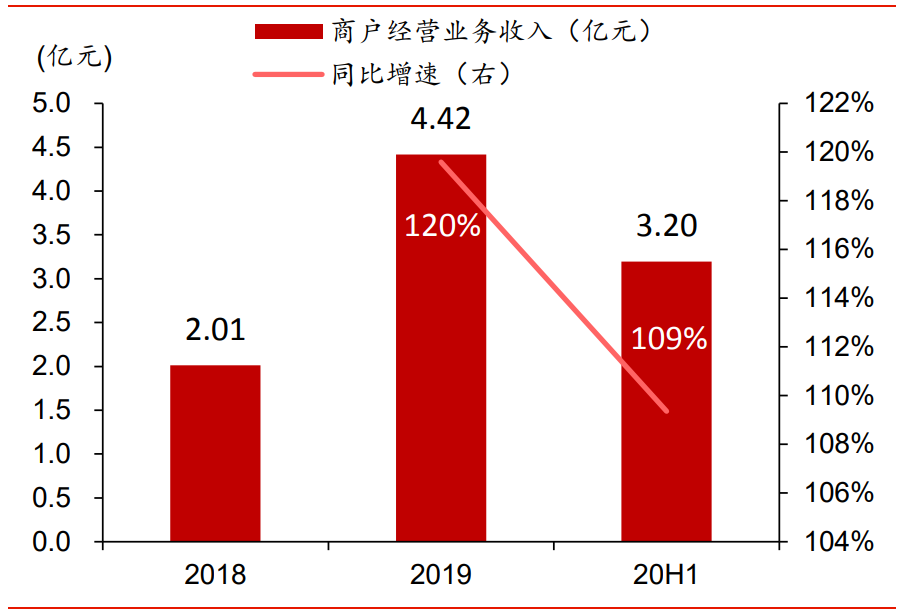

圖表:2018-2020 上半年商戶經營(創新業務)收入

資料來源:公司公告、華泰證券研究所

圖表:2018-2020 上半年商戶經營收入構成

資料來源:公司公告、華泰證券研究所

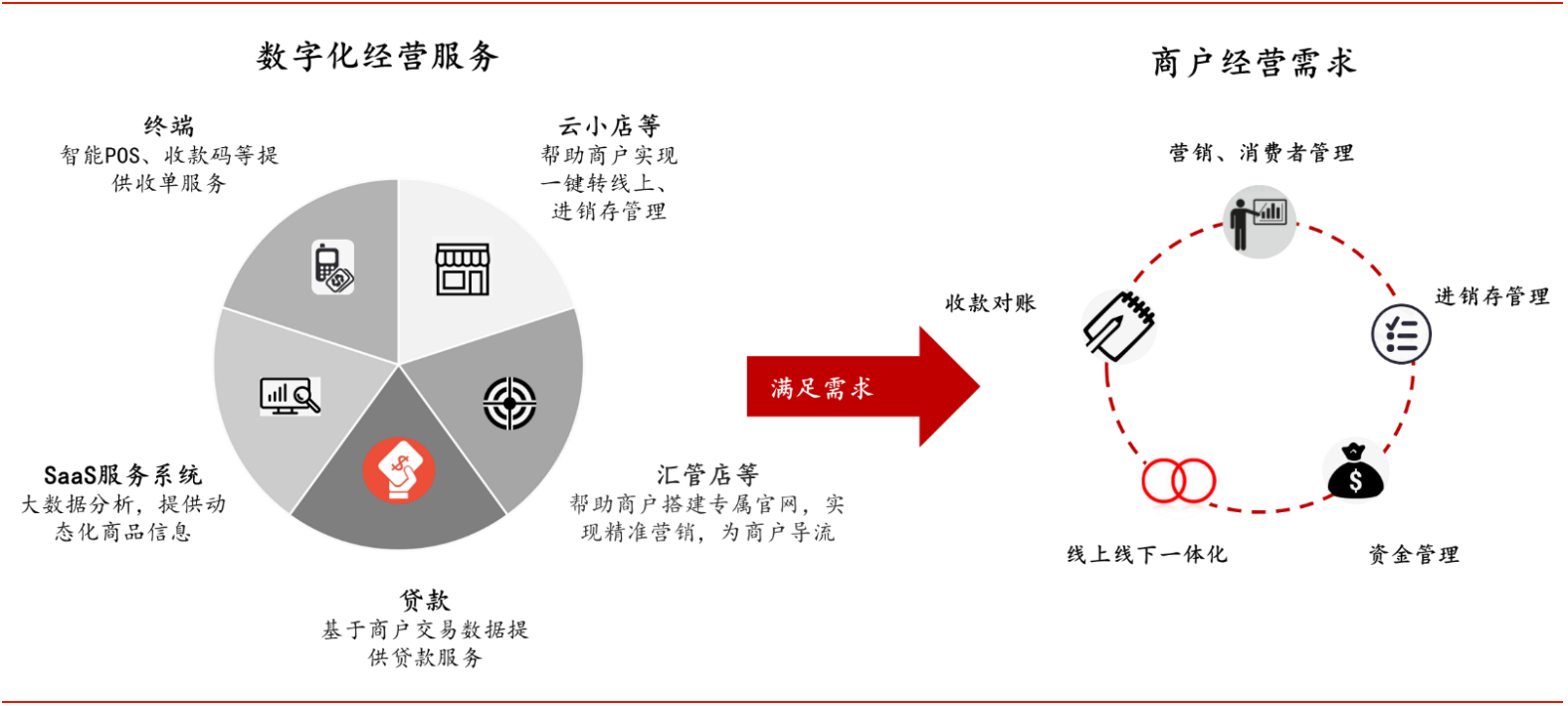

2020年上半年,公司新推出的四大 SaaS 產品(雲收單、雲小店、匯管店、收款碼)需求快速增長,以增值服務為主要構成的商戶經營業務占比有所提升。憑藉公司在支付業務積累起來的商戶客戶基礎,2019 年公司開始著重發力 SaaS 轉型。2019 年公司商戶客戶數量達 2200 萬,根據易觀資料,2019 年全國 POS 聯網商戶 2362.96萬戶,加上主要依靠掃碼的個體工商戶,預計需求主體規模或接近 1 億家,公司廣大商戶客戶基礎有望打開 SaaS 業務空間。

圖:雲小店、匯管店

資料來源:易觀、華泰證券研究所

(3)移卡:

從增值服務上看,移卡的增值業務占比是行業內最高的,在增值業務的發展上處於業內領先水準。2019 年公司科技賦能商業服務業務實現收入 1.77 億 元,2017-2019 年複合增速為 483%。2020年收入更是高達4.6億,保持了持續穩定的高增長。

2020年科技賦能商業板塊已經是移卡重點打造的數位化生態系統的核心業務。其中精准行銷服務業務,以廣告投放為突破口,實現了線上線下的流量配合,2020年收入達3.6億元,同比大幅增長234%,市場行銷服務的曝光量高達同期的23.9倍;商戶SaaS服務則為商戶提供了全鏈路的商戶SaaS產品矩陣,今年收入達2991萬元,同比實現翻倍增長。

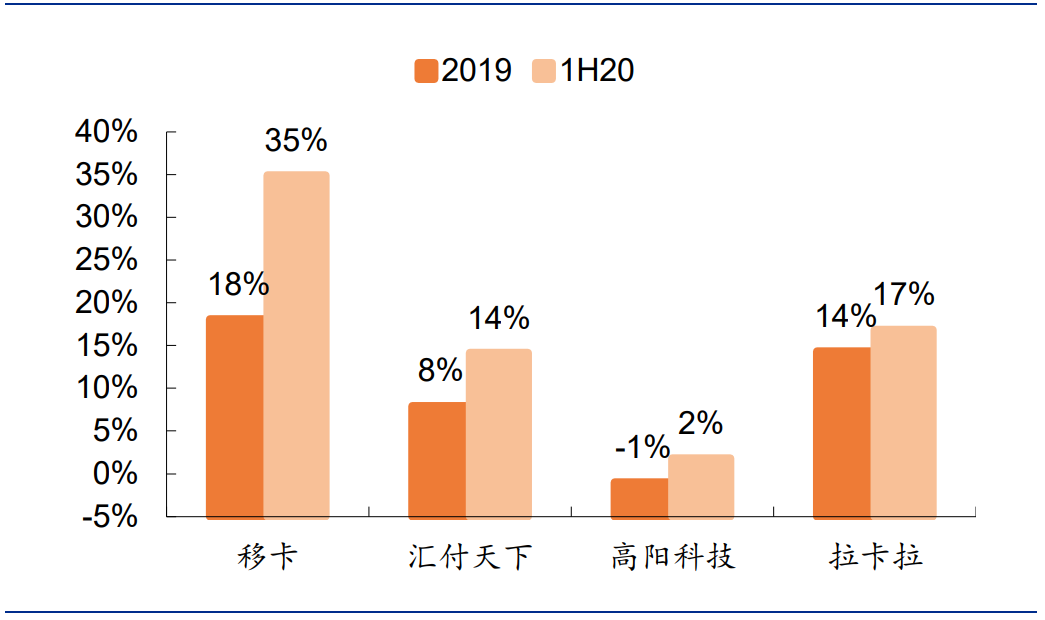

圖:移卡增值業務毛利占比為業內領先

資料來源:公司資料,安信國際

圖:移卡增值業務毛利占比為業內領先

資料來源:公司資料,安信國際

移卡目前已建立了完善的多元化全鏈路產品矩陣,形成“支付服務-收銀工具-獲客引流-推廣行銷-金融服務”的完善戰略安排,由此使用者量和支付交易筆數也均實現了指數式增長。

4 估值:

拉卡拉:

拉卡拉早已實現穩定盈利(在2017-2019年間,淨利潤年複合增長率31%),而Square在2019年前一直在虧損,2019年首次扭虧為盈實現盈利,但目前Square市值卻接近拉卡拉的17倍,市場給Square的市淨率(PB)也是拉卡拉的近6倍之多,除去中美不同的資本市場環境因素,部分原因或將來自拉卡拉被市場低估。

Square:

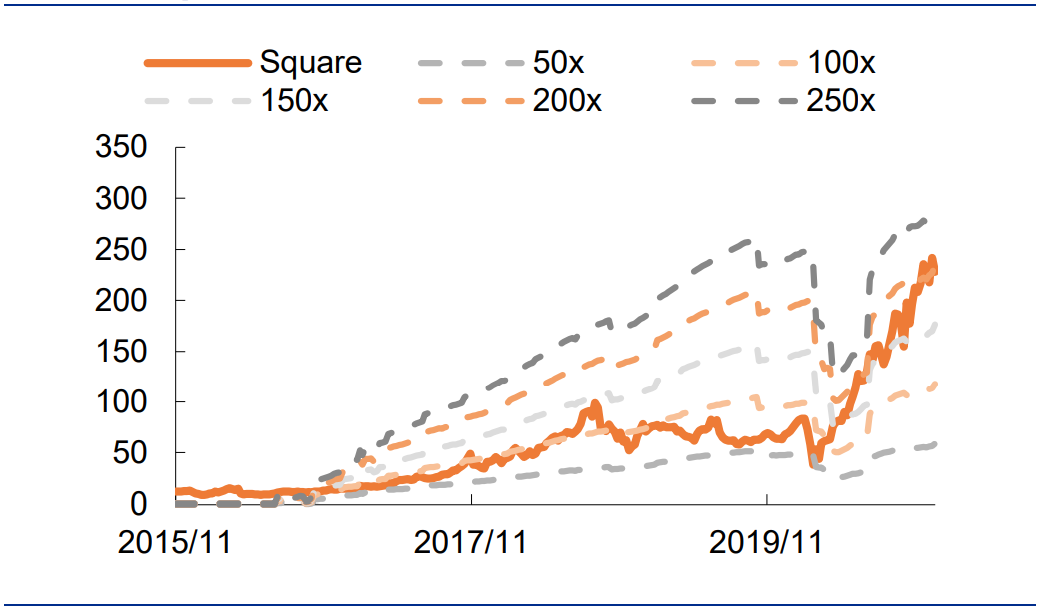

Square可以採用PE和PS兩種方法估值。其中PE估值的模型如下。可見從2020年以來,Square經歷了一波明顯的估值提升,從先前最高150倍提升到目前的200倍以上。

圖:Square的P/E band

資料來源:公司資料,安信國際

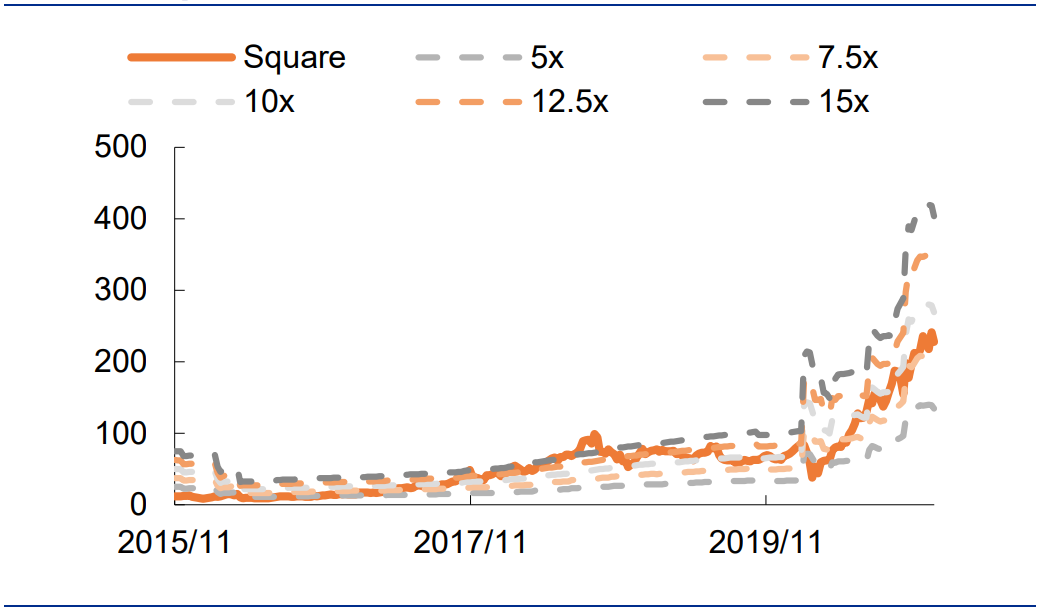

而PS估值則與PE相反,過去5年Square的PS估值一直處於高估的狀態(>15x),但近年來由於市場空間打開,銷售收入激增,於是PS估值反而相對便宜,落在了7.5x~10x的範圍之內。

圖:Square的P/S band

資料來源:公司資料,安信國際

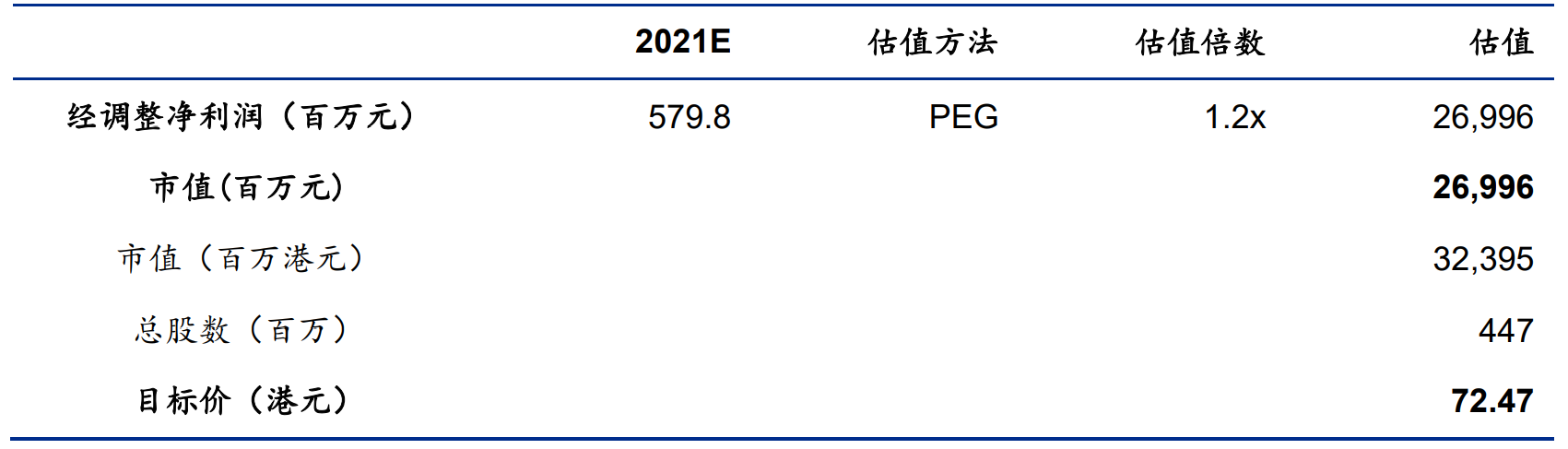

移卡:

司目前處於高速增長期,且已實現持續盈利,單純使用PE估值方法難以體現出公司的增長性。因此以PEG方式為公司估值。按照2021E PEG 1.2x為公司定價,目標價72.47港元,對應2021E P/E為46.6x,較現價有32%上漲空間。

表:移卡PEG估值表

資料來源:公司資料,安信國際

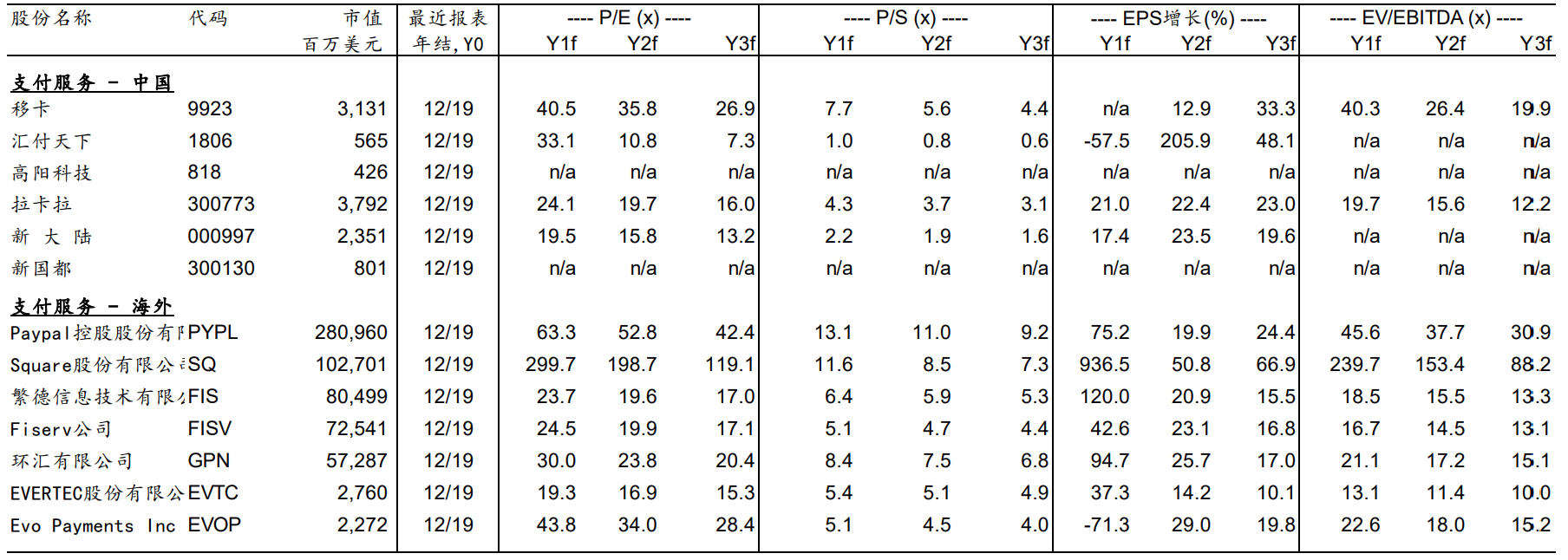

表:移卡同業估值對比

資料來源:公司資料,安信國際