【移動支付 (上) — 行業宏觀】

支付寶被戲稱為中國的“新四大發明”之一。2019 年,中國移動支付滲透率高達81%,領跑全球。移動支付的誕生,得益於智能手機、移動互聯網基礎條件的成熟,以及產業鏈上賬戶機構、清算組織、收單機構和支付機構四大關鍵環節的準備就緒。

相比於發達經濟體美國,在移動支付正式誕生之前,中國缺乏成熟的無現金支付體系。2014 年,騰訊和阿裏巴巴兩大互聯網巨頭進行高額補貼,爭奪 O2O市場,催熟了移動支付行業。移動支付的出現,大幅提升了消費者的支付效率,讓“出門不帶錢包”成為了現實。然而,在行業蠻荒發展的過程中,也暴露出諸多問題。近些年,伴隨著監管政策的不斷完善,移動支付行業的發展步入了正軌。

截至2019年,兩大巨頭財付通(微信支付)及螞蟻金服(支付寶)的市占率連續四年超過 90%,消費側(C端)的市場爭奪格局已定。未來移動支付的主戰場轉移到側(B端)。

1 美國與中國商業支付方式的發展歷程

所謂“移動支付”其實是一個比較廣泛的概念。

支付服務提供商可分為銀行及第三方支付服務提供商。第三方支付市場可以進一步劃分為基於應用程式的支付服務和傳統支付服務。其中基於應用程式的支付又可以分為PC端支付和移動支付。基於應用程式的支付服務包括基於應用程式的銀行卡支付(例如雲閃付)和使用手機設備的二維碼支付(支付寶與微信支付等),兩者均為增長迅速的線下支付方式,其中尤以二維碼支付為甚。

從廣義的角度來講,只要是使用手機完成的支付都可以歸為移動支付。但是一般狹義上,通過手機使用第三方支付工具(支付寶與微信支付等)的支付才算是移動支付。為方便理解,移動支付可以與二維碼支付等同。

在分析移動支付這個千億級賽道之前,我們有必要先簡單捋一捋支付行業的起源與發展歷程。

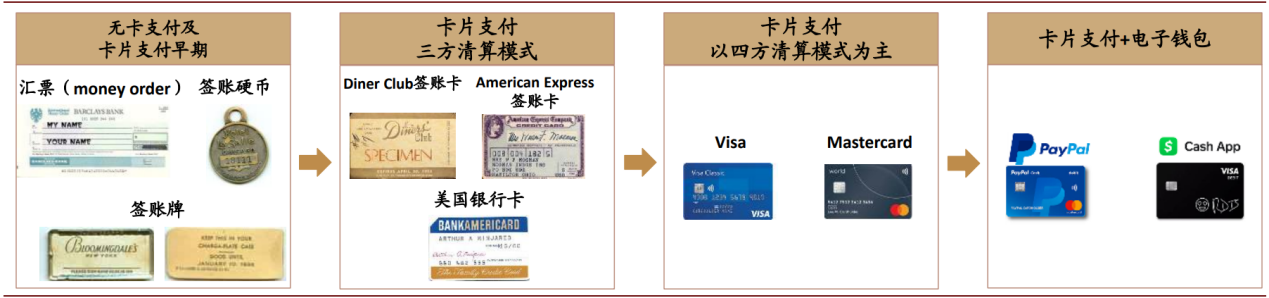

在漫長的古代,支付都是用現金完成的。而近代非現金支付,首先起源於美國。

圖:美國支付方式發展歷程

(資料來源:中金公司)

美國的第三方支付起源於獨立銷售組織制度(Independent Sales Organization,ISO),指收單機構和交易處理商委託 ISO 做中小商戶的發展、服務和管理工作的一種機制。20 世紀80年代,美國的銀行卡收單機構和交易處理商就開始委託ISO從事中小商戶的擴展工作,ISO 的存在推動了美國商戶收單業務的發展,促進了美國銀行卡產業的繁榮。VISA、MasterCard 等國際組織的收單機構與各種類型的 ISO 合作,委託其進行中小商戶的拓展工作、商戶服務、交易處理、風險管理及客戶服務。

到 20 世紀 90 年代末,隨著電腦網絡技術、電子商務等行業的快速發展,完善的信用卡保障機制、金融支付系統、發達的物流體系極大促進了 B2B、B2C、C2C 等網上交易模式的發展,交易通過中間商帳戶處理,產生了收費較低的新型支付方式—第三方支付系統,以 PayPal最為突出。21 世紀以來,美國電子商務的蓬勃發展進一步推動了第三方支付的興起,比如知名的 eBay、Amazon、穀歌等電子商務交易商,相應地也促進了 PayPal、Amazon Payments、 Google Checkout 等第三方支付機構的繁榮發展。

第三方支付在中國興起的時間,與美國比較接近。

2000年,類似模式的環迅支付在上海籌建,而市場有“南環迅北首信”的說法。2002年3月,中國銀聯正式成立,是中國銀行卡聯合組織,處於銀行卡產業的核心和樞紐地位,是實現銀行卡系統互聯互通的關鍵所在,對第三方支付行業的發展至關重要,同年12月銀聯商務成立。

中國第三方支付行業的頭幾年整體發展比較緩慢,到2001 年中國電子支付的市場規模僅為 9億元。2003年爆發SARS,改變了很多人的購物習慣,也給電子商務行業帶來了增長契機,進而促進了電子支付的快速增長。此後,第三方支付行業發展經歷了野蠻生長期、整合期、變革期三個階段。

2 中國支付行業:野蠻生長到行業變革

2004年12月份,支付寶正式成立。2005年被稱作是第三方支付的元年。在達沃斯世界經濟論壇上,馬雲首次提出第三方支付平臺的概念。隨後第三方支付平臺就像雨後春筍一般出現。騰訊旗下第三方支付平臺財付通成立,另外50多家第三方支付公司也在同年宣告成立。此後包括拉卡拉支付、匯付天下、通聯支付等一系列如今具有較高市場佔有率的支付公司相繼成立。

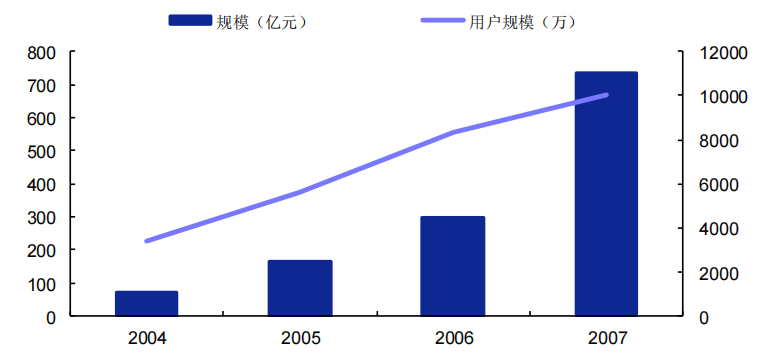

市場規模來看,2004年電子支付的市場規模為74億元,到2007年突破達到736億元,4年翻10倍。規模大幅增長的背後,是用戶數的提升。2004年中國電子支付的用戶規模為3400萬,到2007年已經突破1億。2009 年,中國第三方支付市場規模達到3萬億元,與支付相關的企業達到 300 家以上。

圖:2004-2007 年中國電子支付市場規模及用戶數

(數據來源:安信證券)

進入21世紀第二個10年,隨著移動互聯技術和移動支付的發展,第三方支付從PC端轉移到了手機端。

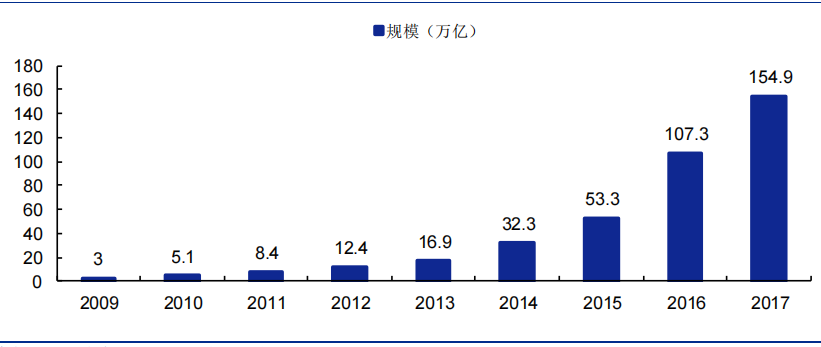

2009年三大運營商增設3G業務經營許可,中國3G網路大幅鋪開,移動互聯網進入3G時代。2010年,iPhone4發佈,智能手機在全球範圍內流行,而在中國,智能手機逐漸普及,帶動了第三方支付行業的飛速發展。到2012年時,中國第三方交易市場規模為12.4萬億,超過2009年的4倍。

圖:2009-2017 年第三方支付市場規模

(數據來源:安信證券)

2011 年,支付寶推出條碼支付和二維碼支付。同年5月,央行正式發放首批第三方支付牌照,首批27家支付企業獲得《支付業務許可證》,包括了支付寶、財付通、銀聯商務、通聯、匯付、銀盛、拉卡拉、錢袋網、快錢等。

但是二維碼支付的發展並非一帆風順。2014年3月13日,央行支付結算司發佈《關於暫停支付寶公司線下條碼(二維碼)支付等業務意見的函》,叫停了虛擬信用卡和二維碼支付。2015年初,“嚴格支付機構市場准入,鼓勵現有機構兼併重組、持續發展健全市場退出機制,研究實施支付機構分類、分級監管”被寫入央行同年2月底下發的2015年支付結算工作要點的通知中;向外界傳遞了監管層有意收緊支付牌照下發進程。自此,行業開始整合出清。

據統計,截至2015年底,央行總共發放270份第三方支付牌照。但是在2015年之後,央行不再發新牌照,存量牌照進入清理整合階段,小型第三方支付機構被大型互聯網或互聯網金融企業收購已成定局。

2016 年,央行出臺《二維碼支付業務規範(徵求意見稿)》,確認了二維碼的支付地位,定位為線下銀行卡支付業務的補充,支付清算協會制定了條碼支付業務規範。2018年1月開始,央行逐步提高支付機構交存人民銀行的客戶備付金比例。進入2019年,隨著備付金完成100%集中存管,規模逐漸穩定。

2018 年 11 月底,人民銀行支付結算司下發《關於支付機構撤銷人民幣客戶備付金帳戶有關工作的通知》,要求非銀支付機構於 2019 年 1 月 14 日之前,對開立在商業銀行的“備付金交存專戶”(跨境人民幣備付金帳戶、基金銷售結算專用帳戶、預付卡備付金帳戶和外匯備付金帳戶除外)完成銷戶,將客戶備付金100%交至央行。

2020年1月,央行調整政策,對第三方支付機構備付金央行按照 0.35%的年利率水準按日

計息,按季結息,其中10%要用作行業保障金。

隨著行業規範逐步出臺,之前野蠻生長的狀態得到了遏制,一些不合規的第三方支付平臺隨之倒閉清理。2020年起,央行開放了外資進入支付領域的限制,同時一些中國互聯網巨頭通過收並購持牌公司獲得支付業務資質。

2019年,PayPal通過收購國付寶股權的形式,以商業存在的形式進入中國支付市場,隨後德國的Wirecard收購商銀信,也進入中國支付市場。

至於本土互聯網巨頭,早在2012年10月,京東完成了對網銀線上的收購,間接獲得支付牌照;2016年9月,美團點評收購“錢袋寶”獲得支付牌照;位元組跳動在2018-2019年間收購合眾易寶、攜程收購東方匯融,先後獲得第三方支付牌照。拼多多作為上海易翼資訊科技有限公司的實際控制人,於2020年1月通過持有上海易翼資訊科技有限公司以50.01%的持股比例,間接獲得了支付牌照。

外資的進入與本土巨頭的參戰,加劇了行業競爭態勢,新一輪的變革調整期到來。

3 支付產業鏈的四各大環節

第三方移動支付的參與者包括帳戶機構、清算機構、支付機構、收單服務商四個環節。下麵,簡要介紹移動支付產業鏈的各個環節及其競爭格局:

圖:中國移動支付產業鏈環節:帳戶機構、清算機構、收單服務商、監管方

帳戶機構:商業銀行&第三方支付機構

帳戶機構是指資金來源帳戶的所屬機構,在支付過程中,當資金來自銀行卡時,帳戶機構為商業銀行;當資金來自支付寶/微信支付等第三方“餘額”帳戶時,帳戶機構是指第三方支付機構。

清算機構:銀聯&網聯,政策壟斷

清算機構的職責包括連接及切換支付服務提供商及帳戶機構之間交易啟用支付授權,當前移動互聯網的清算組織包括銀聯和網聯兩家。其中銀聯歷史悠久,能夠提供全面的服務,新一代無卡業務轉接清算平臺也可進行互聯網支付的清算業務。

而網聯成立於2017年8月,是中國支付清算協會按照市場化方式組織非銀行支付機構共同參股出資成立線上版銀聯,主要負責處理非銀行支付機構發起的涉及銀行帳戶的支付業務。

網聯清算平臺作為全國統一的清算系統,主要處理非銀行支付機構發起的、涉及銀行帳戶的支付業務,實現非銀行支付機構及商業銀行一點接入,提供公共、安全、高效、經濟的交易資訊轉接和資金清算服務,組織制定並推行平臺系統及網路支付市場相關的統一標準規範,協調和仲裁業務糾紛,並將提供風險防控等專業化的配套及延展服務。2019 年,網聯平臺處理業務筆數3975.42億筆,金額259.84萬億元。

網聯的出現,提升了安全性、降低了眾多環節的交易成本。特別是對於中小機構,在網聯上線後,他們不需要再逐一對接各家銀行,這會明顯降低其成本壓力,從而降低全行業成本,有利於提高市場效率,增加消費者福利。

收單服務商:格局分散,壁壘相對較低

收單服務商則介於帳戶機構與商戶之間,為帳戶機構提供收單服務,例如,負責線下商戶的銷售到店洽談、簽約拍照審核、向商戶提供物料等。

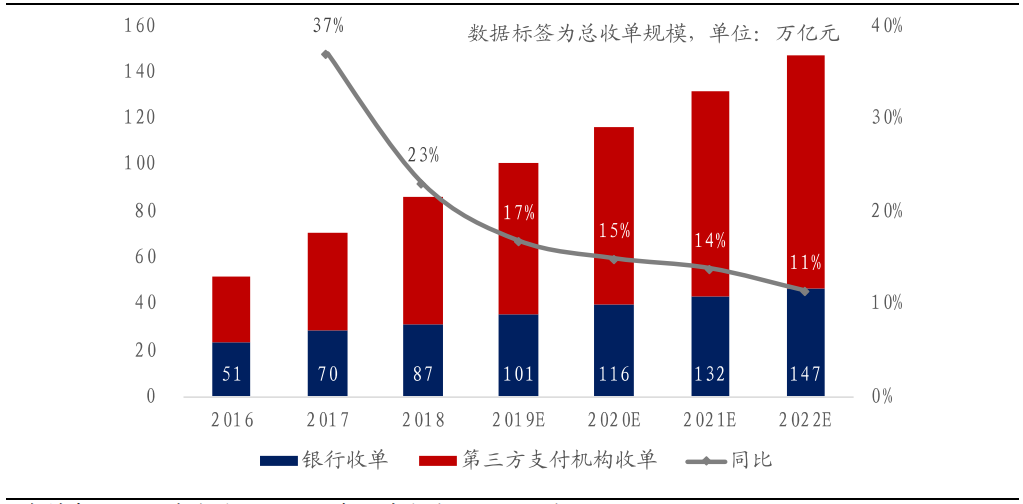

與支付機構的競爭格局不同,收單環節由於參與者眾多,收單服務商的市場份額分散。收單分為銀行卡收單和第三方支付收單,其中,銀行卡收單行業和銀行卡交易量呈較強相關性。據統計,銀行卡收單行業交易總額 2016-2019 年 CAGR達 18%,2019 年規模達到 101 萬億元,預計 2022 年行業規模將達 147 萬億元,整體收單業務量持續較快擴張。

第三方收單機構占主導地位。以收單金額為口徑,2014 年,中國銀行收單規模略高於第三方收單機構的市場份額,占比分別為 54.32%和 45.68%;2018 年,第三方收單機構市場份額占比提升至 63.69%。以收單筆數統計,2018 年,第三方收單機構的市場份額達 65.42%,第三方收單機構的市場規模較總市場規模增長更快。

圖:2016-2022E收單交易規模

艾瑞諮詢,興業證券經濟與金融研究院整理

支付機構:行業已步入收穫期

到目前為止,銀行支付的模式已經式微,支付機構的主要玩家是第三方支付機構。

第三方支付是一條空間極為廣闊、變現方式多元的千億級賽道,呈現微信支付+支付寶兩強近乎壟斷的局面,CR2>90%,這在所有的行業中是極為罕見的。牌照、信任及場景是該行業最重要的壁壘,這為潛在的新入局者設置了較高的進入門檻。

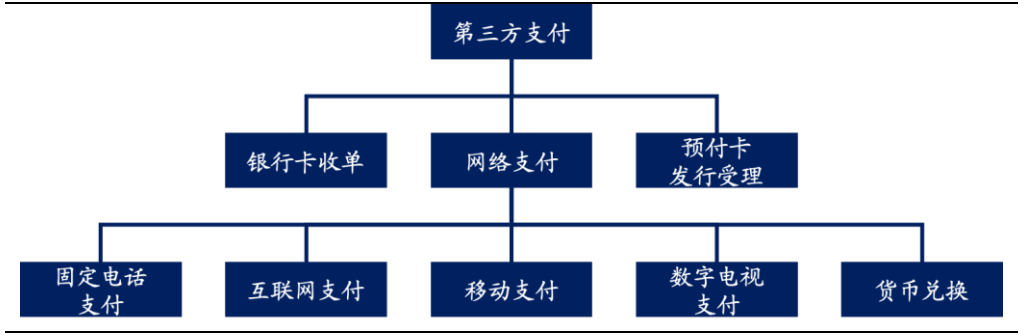

第三方支付的牌照分類細緻,全國性全品類牌照具有稀缺性。根據 2010 年中國人民銀行制定的《非金融機構支付服務管理辦法》,第三方支付業務大致可分為以下三類:網路支付、預付卡的發行與受理、銀行卡收單。網路支付包括互聯網支付、移動電話支付、固定電話支付和數字電視支付等。其中,網路支付的業務範圍可覆蓋全國;銀行卡收單和預付卡發行與受理分為全國牌照和區域牌照,區域牌照的持有者只能在設定的某個或某幾個省份開展業務。目前獲得互聯網支付牌照的機構僅有 62 家,可在全國範圍開展預付卡發行與受理業務的機構僅有 12 家,可以在全國範圍開展銀行卡收單業務的機構有 32 家。

4 第三方移動支付:C端市場逐漸飽和,B端增長潛力較大

第三方支付是指第三方支付機構在付款人與收款人之間提供的銀行卡收單、網路支付和預付卡的發行與受理,以及中國人民銀行確定的其他貨幣資金轉移服務。

根據業務類型不同,第三方支付的細分市場包括銀行卡收單、網路支付、預付卡發行與受理。其中,銀行卡收單是指通過銷售點(POS)終端等為銀行卡特約商戶代收貨幣資金的行為。

其中,網路支付業務集中在消費側(C端),其中的主要玩家如微信支付、支付寶及中國銀聯商務,通常更接近髮卡機構;相比之下,銀行卡收單則專注於支付交易的商戶側(B端)。

圖:第三方支付業務類型

資料來源:興業證券

微信支付(財付通)及螞蟻金服(支付寶)是中國移動支付的兩大巨頭,CR2>90%。在這個千億級別的賽道中,成長出了微信支付和螞蟻金服兩大巨頭,並且仍在不斷地拓展著業務邊界。

其中,微信支付憑藉母體微信高頻、高粘性的優勢,後發先至,在 6年的時間內取得了將近 40%的市場份額;而螞蟻金服憑藉著淘寶和天貓的高滲透率,以及豐富、多維度的用戶數據,在交易額度和交易筆數方面,與微信支付維持著幾乎相同的水準。

不同的第三方機構對於微信支付及支付寶的市占率測算不同:以 2019Q3 為例,艾瑞諮詢顯示,財付通/支付寶市占率分別為39.5%/54.5%,易觀數據顯示,騰訊金融/支付寶市占率分別為 39.53%/53.58%。 而根據騰訊年報及電話會議,2019Q4,財付通日均交易筆數已經達到 10 億筆/ 日,微信支付已經成長為交易量最高的第三方平臺。

從消費者角度來看,切入第三方支付領域需要擁有比肩微信、支付寶的高頻、高時長的熱門應用,單純的工具型產品容易被“降維打擊”。微信支付和支付寶均依靠“殺手級”的應用成長而來,而單純的工具型軟體存在如下弊端:缺少流量入口、打開頻次較低、用戶遷移成本較低,因此,時刻面臨巨無霸型 App 的“降維打擊”。我們判斷,想要進入第三方支付領域,必須擁有比肩微信、支付寶的高頻、高時長的“殺手級”應用。

艾瑞及易觀數據均顯示,自從 2017年起,支付寶和財付通在移動支付市場的份額分別穩定在 54%和 39%左右,合計占比在 93%上下。微信支付與支付寶的用戶重合度已高達71%,增量用戶空間已經很小。過去七個季度以來,任憑阿裏和騰訊如何搏殺,這一市場格局高度穩定,微信支付未能繼續攻城掠地,而支付寶也沒能拉開差距。由此可見,C端市場的爭奪已經接近尾聲。

但是,就線下商戶(B端)而言,微信支付及支付寶則也需要依賴獨立支付服務提供商的線下商戶分銷及服務網絡觸及商戶客戶。由此便衍生出一種高利潤率輕資產的商業模式,即基於微信和支付寶的C端流量,去為B端用戶提供增值服務。其中的增值服務包括例如商戶SaaS系統、行銷服務、金融科技服務等。

從事這種商業模式的主要公司包括——拉卡拉、匯付天下、移卡等,以及美國的三方支付獨角獸Square。以移卡為例:

商戶SaaS產品:公司目前擁有智掌櫃(領先的 SaaS 餐飲管理資訊系統)、聚惠掃掃(支持多種聚合支付方式的智能支付 SaaS 產品)、好生意(移動聚合支付工具)、樂售(服裝零售商一站式經營平臺)、智慧店鋪(一站式商店經營管理平臺)等多種產品。2019年,商戶SaaS產品收入約1500萬元,占科技賦能商業服務業務收入的比重為8%。

行銷服務:公司建立了一個基於恢復的廣告平臺,通過該平臺為客戶提供各種行銷及促銷工具。公司利用數據分析能力,通過消費者的支付行為分析消費者的消費習慣和偏好,並為商戶設計個性化的競爭行銷解決方案;公司也幫助客戶建立忠誠度系統,提供消費積分及獎勵計畫等促銷工具以提高消費者參與度。2019年,行銷服務收入1.09億元,占科技賦能商業服務業務收入的比重為62%。

金融科技服務:公司從2019年9月開始提供助貸服務,為客戶提供小額零售貸款。截止2020年3月底,公司已撮合超過2660名貸款申請人,總金額超過人民幣 1490萬元。公司也與銀行及信託公司合作提供委託貸款,委託貸款與撮合貸款在同一平臺上提供。截止2020年3月底,公司未償還委託貸款月為1.25億元。公司也與多家保險公司簽訂了合作協議,為商戶提供資金安全保險等產品、2019年,金融科技服務收入約5300萬元,占科技賦能商業服務業務收入的比重為30%。

可見,在當前C端流量見頂的背景下,基於這種基於微信和支付寶C端流量去服務B端的商業模式,仍然有較大的增長潛力。