【萬科 (2202) — 4個月跌30%見底未?】

“房住不炒”、“三條紅線”、嚴控學區房、嚴懲“深房理”,五花大綁下的房地產,漸漸沒了往日榮光,各大地產公司的股價都止不住往下泄,過去半年裡,下跌30%、40%,甚至腰斬的,不在少數。

但另一面,房地產剛需還在,強調控下行業正在加快出清,中小房企退出的市場份額,正被搶食,對於似萬科2202這些龍頭大哥,又多了幾分利好。

以龍頭萬科為例,過去4個月裡,股價跌去30%,接近去年3月的低位,究竟是跌到底了,還是前面有更大的坑?

萬科A股價走勢

來源:富途

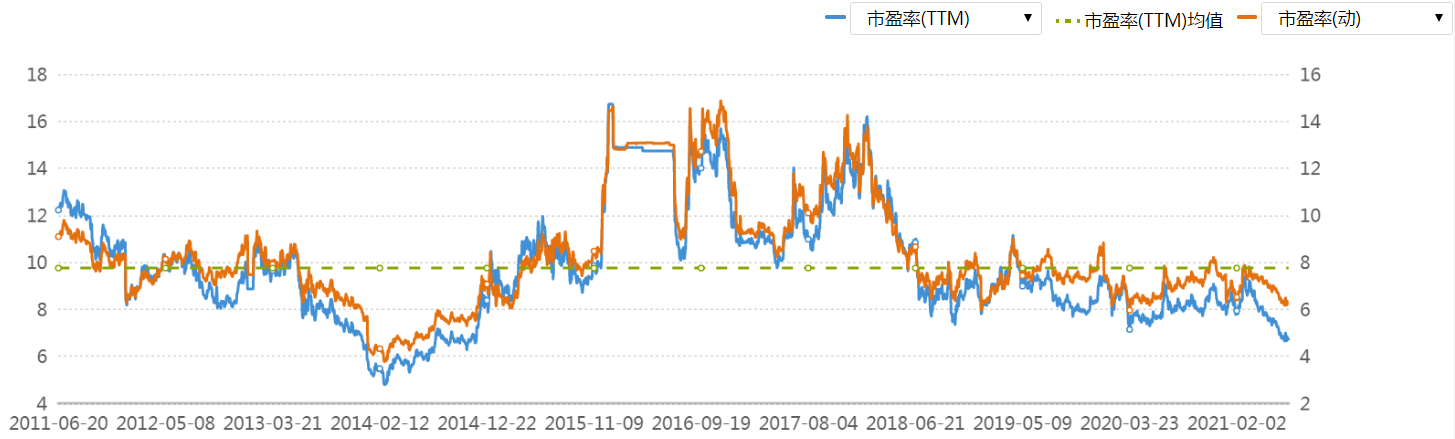

1. 估值還沒到最低位

萬科A最新的動態PE,為6.73倍,港股上市的萬科企業更低一些,只有5.73倍。對比歷史估值,萬科A創下2015年以來的新低,萬科企業更是港股上市以來的新低,這也正是有投資大喊抄底萬科的理由。

萬科A動態市盈率走勢圖

來源:同花順

但以過去10年作為對比維度,現在的萬科估值,還沒算最低。

2014年2月,萬科A的動態PE曾經下探至4.8倍,是過去10年的最低點。當年,中國經濟遭遇增長瓶頸,GDP增速創下自1991年以來的最低點,08金融危機後出臺的大水漫灌政策,刺激效果越來越低,但副作用卻不斷出現,突出的表現就是通脹壓力越來越大,貨幣存在收緊的必要性。

實際上,2013年6月,大型商業銀行加入借錢大軍,隔夜頭寸拆借利率一下子飆升578個基點,達到13.44%,與此同時,各期限資金利率全線大漲,被稱為“錢荒”,背後正是對此前大放水政策的糾編。

再具體看看當年的房地產行業,經歷了“4萬億”的強刺激後,危機已經隱現。由於此前地產商過於樂觀,大幹快上,2014年普遍存在庫存過高的問題,當年全國房地產銷售面積由上年13億平方米跌到12億平方米,庫存面積卻由不足5億平方米上升到6.2億平方米,多個城市的去化週期在15個月的警戒線之上,三四線的城市庫存甚至高達30個月。

經濟不好,貨幣降速,房子又賣不出去,房企日子很難過。萬科A當年的歸母淨利潤增速只有4.15%,創下了2002年以來的最低點(剔除08金融危機的極端情況),4.8倍的超低動態PE,正是基於這樣背景,也反應了當時資本市場對房地產的看法:高庫存源于大放水,如果轉向,房企崩盤是免不了的,搞不好把整個金融系統甚至國民經濟都搭進去。後來,國家出手救市,房地產大逆轉。

來源:同花順

那問題來了,如今跌跌不休的萬科A,有沒有可能再次跌到14年的低位?

2. 萬科的底在哪裡?

相比2014年,現在的宏觀並沒有多好,而且未來預期還會變差;行業方面,房地產已經套上了“房住不炒”的緊箍咒,而且經濟再受壓,國家也不會像過去那樣簡單粗暴地拉房地產來解決,也不會有類似當年的救市。

當然,也不是所有都差,貨幣政策還算平穩,國家對房地產的總體定調是“穩”,而不是放任房價下跌。另外,整個地產行業並沒有當年的庫存高企問題,幾年來的出清,以及對各種亂象的整治,消失的多是小型房企和投機客,也包括一些中型房企,現在的競爭環境對萬科反而相對地友好。

整體來說,萬科現在所處的宏觀和行業環境,比起2014年,要好一些。

另一面,房地產行業的高杠杆屬性,令它們的PE一般不會高,就算在房地產火熱的年份,淨利潤增速動則30%、50%甚至更高,PE也多在10-20倍之間徘徊,如果碰到超級大牛市,蹦一下會超過30倍,其他的大部分時間裡,它們的PE其實只有個位數。

但是,PE的低位,和當時的淨利潤增速卻有著不小的匹配度,例如2014年,萬科A的歸母淨利潤增速只有4.1%,而當年的動態PE低位元4.8倍;2020年,歸母淨利潤增速6.8%,而的動態PE低位元7.1倍。

實際上,不管是銀行還是地產,屬於長期業績表現優秀的價值股,5倍PE通常是底線,除非宏觀經濟環境實在太差,又或者遭遇股災。

萬科的基本面在地產裡屬優質,市占率、營收規模、現金儲備、利潤率水準、土地儲備、分佈區域、負債結構健康程度、“三條紅線”達成率等等,表現都是公認的優秀。

今年上半年,萬科累計銷售金額3544.3億元,同比增長10.6%;累計銷售面積2191.7萬平方米,同比增長5.52%。萬科還有5352.0萬平方米已售資源未竣工結算,合同金額約7623.8億元,較2020年底分別增長8.8%和9.2%;在建項目總建築面積約11301.9萬平方米,權益建築面積約6699.3萬平方米;規劃中專案總建築面積約4734.0萬平方米,權益建築面積約2978.1萬平方米;上半年累計新增土地權益比例為83%,較去年全年67%的水準提升明顯;上半年累計總口徑的拿地力度為33.5%,較去年上半年累計拿地力度16.4%提升明顯,並高於去年全年30%的拿地力度。換言之,萬科仍然有能力實現業績增長。

所以,5倍估值基本可以看成萬科A的底,即使再跌,擊穿這個位置的機會也不大。

3. 投資結語

萬科過去4個月的大跌,第一是流動性收緊預期導致的市場回檔,第二是它一季度的歸母淨利潤增速只有3.4%,不及預期,第三就是國家不斷加碼的房地產調控。

現在,除了房地產調控仍然高壓,流動性收緊預期已經好轉,接下來的關鍵因素,就得看1個月後的中報業績了,如果業績符合預期,那估值和股價就有企穩的機會,業績超預期的話,來一波反彈,如果再不及預期,那就沒轍了,還得跌。

如果繼續跌,股民則需要重點關注5倍這個動態PE關口。