【那些會成為最後贏家的物管股】

當市場很多投資者都喟歎中國房地產大勢已去時,殊不知房地產卻已經在物業管理這一片新領域迎來了百花爭豔的第二春。

長達20年多的中國房地產黃金時期,讓城鎮化率迅速提升的同時,也成就了物業管理這個隨之而來且規模龐大的好賽道。

如今,中國物業行業中除了少部分不急上市的龍頭及一些條件尚不具備的小企業,其餘玩家基本都完成了在資本市場的登陸。

行業玩家紛紛上臺的上半場逐漸進入尾聲,同台競技的下半場,即將拉開序幕。誰會是這個賽道舞臺上的贏家?

物業企業開啟洶湧上市潮

中國的第一家物業上市公司彩生活是與2014年6月於港股上市,相比A股的第一家早了3年多。但由於當時正是全國房地產行業最高歌猛進的黃金時期,市場的關注點一直盯在地產企業上,物業股只是一個無人問津的配角。

但從2018年起,房企分拆物業管理業務進行上市開始成為熱潮,由於A股市場制度對地產行業的大門緊閉,港股成為這些物業企業上市的主要目的地。2020年,港股共計18家物業公司上市,包括恒大物業、華潤萬象生活、金科服務、世茂服務等巨頭,而今年上半年,又有20家處於二線下的物業公司也遞交了上市申請。

截止目前,港股市場累計有約50家物業公司,市值層次分佈基本與相應地產企業相當,有大房企龍頭背景的處於千億市值的一線,小房企及在物管領域有模式優勢的處於數百億級的二線,三線下的是普遍是區域性小物業公司。

其中處於頭部三家千億市值龍頭分別為碧桂園服務、華潤萬象生活、恒大物業。

與此同時,碧桂園服務作為分拆出來的子公司,目前其市值早已超越碧桂園自身的市值,並且近幾年兩者一直呈現此漲彼跌的喇叭型走勢,背後體現正是地產行業轉向的宏觀趨勢。

其他多數的物業股同樣如此,如雅生活服務、建業新生活、金科服務及綠城服務等物管公司的市值目前已經超過關連地產公司。

如今的地產股估值即使是一線的龍頭也只有個位數估值水準,而物業股卻能夠享受數十倍的溢價,如碧桂園服務的市盈率去到了80倍以上,這是傳統地產股不敢想像的高度。

物管行業的未來邏輯是什麼

主要是潛在高增速+龐大市場空間。

首先,中國高速的城鎮化進程,以及居民對社區生活品質要求的不斷提升,疊加政策鼓勵式的導向,是物業企業迎來高速增長時期的底層原因。

在十三五規劃有關服務業的內容沒有提及物業行業,但在十四五規劃中,物業行業被首次重點提及並明確提出,要推動生活性服務業向高品質和多樣化升級,加快發展健康、養老、育幼、文化、旅遊、體育、家政、物業等服務業,加強公益性、基礎性服務業供給。推進服務業標準化、品牌化建設。

2021年1月,住建部等10部門聯合印發《關於加強和改進住宅物業管理工作的通知》,從融入基層社會治理體系、健全業主委員會治理結構、提升物業管理服務水準、推動發展生活服務業、規範維修資金使用和管理、強化物業服務監督管理等6個方面對提升住宅物業管理水準和效能提出要求,同時鼓勵有條件的物業服務企業向養老、托幼、家政、文化、健康、房屋經紀、快遞收發等領域延伸,探索“物業服務+生活服務”模式,滿足居民多樣化多層次居住生活需求。

上述不斷出臺的政策,意味著發展物業服務的政策共識及制度建設趨於成熟,此前制約物業行業的價格形成機制、管理範圍、產業鏈融合規範等多方面不夠明確的因素被有效解決。

由此,這個賽道的想像空間被進一步打開。

另一方面,基於龐大的中國人口基數及超級城市群規模,中國的物業管理市場還有無比巨大的市場空間。

根據中國物業管理協會統計,2019年末全國物業在管面積約302億平方米,預計2020年末全國物業在管面積約330億平方米。

有分析預計,若以百強物管公司管理專案平均物業服務費3.86元/平方米/月來計算,僅基礎物業服務就有近萬億級市場可待開拓。分析預計到2030年我國物業在管面積將達533.66億平方米,市場規模可達2.5萬億億元,增量空間也有上萬億之多。

在這種趨勢下,行業馬太效應更強的物業管理行業,未來十年,頭部企業無疑還會享受時代帶來的高速成長紅利。

在當前,有不少物管公司都給出了較為明確的未來三年業績增長目標,大部分的收入及淨利潤增長年化都在30%以上。即使是碧桂園服務,未來五年利潤的複合增長率也高達50%,華潤生活服務也有40%,可見這個行業的成長性之高。

以頭部的幾家物管股的歸母淨利潤同比增速為例。2020年,國內top24家物管公司營收規模約1146億元,同比增長超4成,歸母淨利潤達160.5億元,同比增長超7成,增速均大幅超過了2019年水準。其中,恒大物業的增速為近2倍,華潤生活、融創服務的約1.2倍,世茂股份約80%,碧桂園的也有約60%的增速。

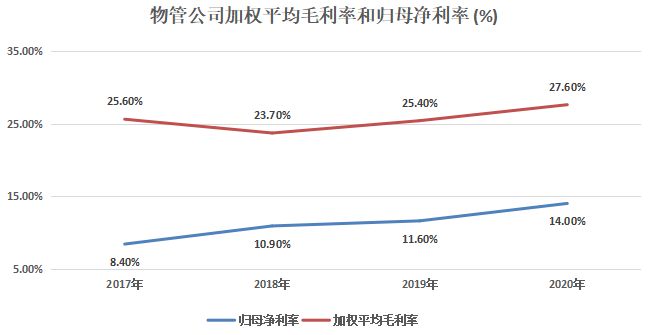

同時,相較于有很高資本杠杆的地產股,物管股的杠杆率更低,毛利率普遍更高。並且隨著規模效應、科技賦能、管理效率的提升,後者的毛利率及淨利率水準還在有不斷提升趨勢。

此外,這個行業還有一個足夠吸引人的預期在於,由於以社區是大量居民家庭聚攏在一起且有物理入口的社區,物管天然適合這些居民一切生活需求與外界連通的守門人。如果一家物管企業的規模效應做得足夠大,它甚至可以講出很多如同當下讓投資著為之瘋狂的新模式故事。比如集合養老健康服務、托幼、家政、房屋經紀、甚至社區零售等一身的綜合服務平臺,這些每一個細分賽道都是增值空間巨大的有剛性需求的商業機遇。

屆時,外界的房產仲介、養老院、家政服務、社區團購等行業都可能面臨來著被“超級物業平臺”所替代的風險。

誰會是這個賽道的贏家?

當前的物業股市值分佈其實就基本可以告訴我們答案。

處於一二線頭部的物業,多數是本身從做房地產的母公司分拆出來。憑藉母公司此前積累下來的銷售物業及潛在的儲備專案、政企資源、運營管理經驗等多方面先天優勢,越有背景的物管公司,競爭力越強。

而三線以下的物管公司,普遍沒有具有強關聯方支撐的物企,即使是有關聯方是地產企業,競爭實力也相對較低,因此這些物管公司向外擴展規模,或向內拓展業務的難度也更大,所以這些多數都為局域性小企業為主。

可以預見,在物管行業的下半場,將是一場關乎品牌背景、規模、資金、模式創新、甚至科技賦能等實力亮相的激烈大戰。

根據克而瑞統計,2020年房地產開發行業的TOP10集中度為21.3%,百強集中度為54.4%,物管行業集中度對比上游房地產開發仍處於較低的水準。可以預計,隨著如今大量物管企業已相繼上市,及行業逐漸被市場資本介入,未來很有可能迎來行業加速整合及多元化業務拓展的機遇期。

尤其龍頭物管公司將繼續憑藉先發優勢、規模和品牌優勢以及資本市場帶來的金融優勢,加速吞併整合地方性的競爭對手,實現規模快速增長。

也就是說,一線的玩家的未來成長性及確定性都會相對很高,雖然彈性不會如業務基數小的二、三線那麼高,但重在業績的預期穩健,因此會持續享受很高的估值水準,它們成為物管賽道贏家的可能性更大。如物管毛利率維持行業領先、品牌實力強大,且規模擴張快速的碧桂園服務、世茂服務等。

但也會有一些沒有強房企背景,但在行業紮根時間很長,積累了深厚的物管經驗和自身模式優勢的物管公司也會跑出來。如中國首批物業管理企業有超30年行業經驗的中海物業、口碑、外拓能力強的永升生活服務、基本面各方面良好,不存在明顯短板的新城悅服務、業績基數較小但成長確定性較高的中小型物企時代鄰里和佳兆業美好等。