【限電背景下的投資機會】

10月8日,國慶日後第一個交易日。傳統週期板塊,諸如煤炭、電力意外集體大暴跌。其中,冀中能源、華能國際、上海電力被按跌停板。而在節前,在拉閘限電的助攻下,這些熱門賽道股漲勢格外兇猛。這波超級週期行情到頂了嗎?接下來的四季度又孕育著什麼機會呢?

1、拉閘限電

9月份以來,拉閘限電的現象愈演愈烈,包括廣東、浙江、江蘇、山東、吉林、黑龍江、雲南、湖南、重慶、陝西等20餘省份。中國為什麼會再次出現電荒呢?

能耗雙控,最終證明不是鬧著玩的。

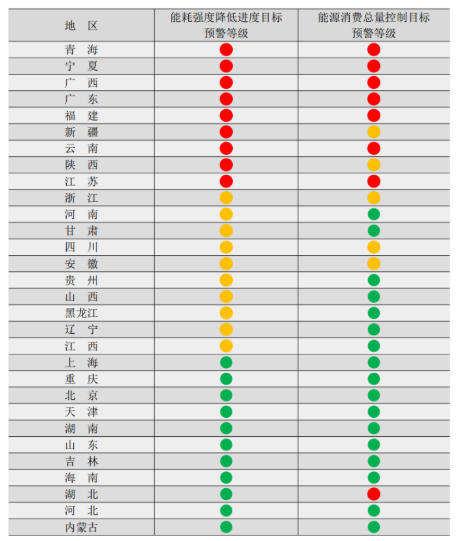

8月12日,國家發改委引發《2021年上半年各地區能耗雙控目標完成情況晴雨錶》。其中,在能耗消費總量控制方面,一共有8個省市為一級預警(形勢十分嚴峻),5個省市為二級預警(形勢比較嚴峻)。

(今年上半年能耗雙控目標完成晴雨錶,來源:中國發改委)

9月16日,發改委引發了《完善能源消費強度和總量雙控制度方案》,提出嚴格制定各省能源雙控指標。該方案是當前和今後一個時期指導節能降耗工作的重要制度性檔,確保完成“十四五”節能約束性指標、推動實現碳達峰碳中和目標任務具備重要意義。

而以上省市上半年能耗雙控不達標,臨時抱佛腳,通過拉閘限電措施來盡力完成目標。這對高能耗工業品的供給端造成不小衝擊與影響,演繹邏輯如下:

能耗雙控——工業品受阻——供應減少——價格暴漲。這是近期工業類大宗商品快速暴漲的重要邏輯之一。

除此之外,缺煤亦是不少省份拉閘限電的重要因素,比如廣東、山東、安徽、貴州、湖南等9省份。

8月中旬以來,動力煤大幅上攻,主力期貨價格從750元/噸快速拉漲至1400元/噸,漲幅高達80%左右。

(圖:動力煤期貨合約2201走勢圖)

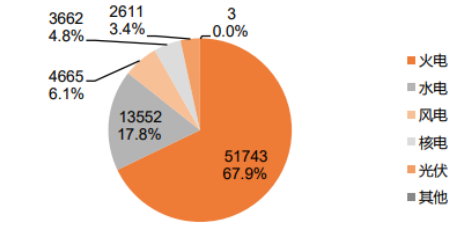

而煤炭發電現目前仍然是發電的主力兵。2020年,全國火力發電5.17億千萬時,占比高達67.9%,而風電和光伏發電占比僅為6.1%、3.4%。

(圖:2020年全國發電量結構)

煤炭大幅大漲,讓火力發電廠出現大面積虧損,發電意願不強,導致一些省份電力供應緊張。

當然,有些省份兩者兼之,比如雲南和青海。

2、影響幾何

拉閘限電的舉措之下,對於媒電、新能源發電、煤炭等行業又會有怎樣的影響呢?

煤炭大漲,對於火電發電企業其實是重大利空,畢竟成本端大幅上行,嚴重影響盈利水準。但近來發電企業漲電價呼聲越來越高,現目前已經有內蒙古、上海、湖南允許“上網電價”上浮,大致幅度為10%。要知道10%的電價上浮能夠覆蓋約100-150元/噸的煤價上漲。並且前期市場還在預期更多的省份陸續推出電價上浮政策。這是煤電企業前期一改頹勢大幅上漲的重要邏輯。

但是電價端的上浮,只是能夠對沖一些煤炭大漲的利空,業績面仍然會受到衝擊。這類煤電企業經過一波隨市大漲之後,缺乏繼續上漲的基本面邏輯。反而我們要警惕股價持續回落的風險。最近幾個交易日,華能國際大跌逾10%,華電國際大跌逾21%。

(圖:華能國際股價走勢圖)

能耗雙控(拉閘限電)的政策,其實是鼓勵地方增加可再生能源消費,超出最低可再生能源電力消納責任權重的消納量不納入該地區年度和五年規劃當期能源消費總量考核。

另外,綠電引入(目前主要指光伏風電,後續有望擴展至水電),對電力行業也具有重大意義。日前組織的綠電交易,交易價格在風電、光伏現價基礎上平均提高了2.7分/千瓦時,買方購買綠電的主要訴求是企業自身的雙碳追求、出口導向滿足歐美碳足跡要求等,交易溢價體現了綠電的差異化。

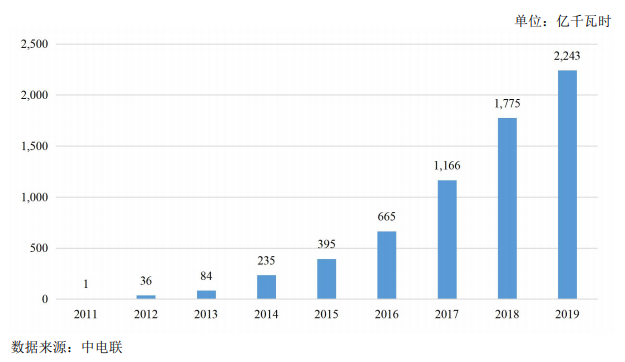

在政策的引導下,清潔新能源發電將繼續呈現爆發態勢。過去5年(2015-2020年),風電和光伏發電裝機容量平均複合增速分別為16.6%、43.1%,發電量年均增速達到 20.2%、45.9%。

(圖:光伏發電量走勢圖)

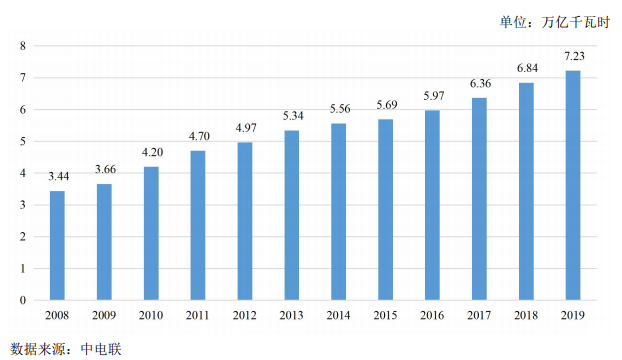

光伏風電搶食煤電的大蛋糕外,社會用電量還有增量蛋糕。據中電聯預測,預計2025年中國全社會用電量為9.5萬億千瓦時以上,5年年平均增速超過4.8%。

(圖:社會用電量走勢)

光伏風電電賽道長期是向好的,且增速非常快,孕育著不小的投資機會。雖然前期該賽道龍頭們已經漲幅明顯,但有大的基本面支撐,即便後期有較大回撤,未來股價大概率仍然會保持向上趨勢。

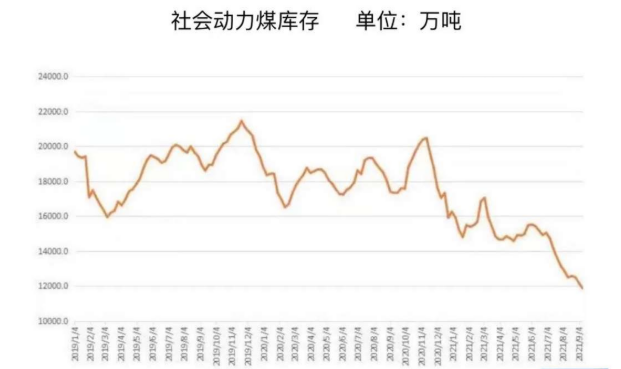

煤炭行業中,供給端出現重大缺口。前期通過環保、安全、審批等形式,壓制煤炭產能釋放(實際前8月煤炭增產4%),恰好遭遇澳煤、蒙煤等進口不暢,加劇了煤炭的供應危機。

需求端,增長較為旺盛。今年前8月發電同比提升11%。這導致在消費淡季的時候,煤炭庫存無法累庫,還在快速去庫。在接下來的冬季採暖到來之際,會有更大的用電需求。

即便煤炭價格經歷了一波快速拉升之後,跟目前現貨1600元/噸左右的價格還有較大幅度的貼水。我們可以大膽預測,接下來動力煤價格還將維持高位,甚至還會繼續小幅上升。

煤炭期貨價格還在飆,但煤炭股票已經連跌數日,呈現了明顯的喇叭口。這又是什麼邏輯呢?

(圖:煤炭ETF走勢圖)

股票是企業經營永續自由現金流的折現(關注更長遠),而商品是期貨合約到期之前的供需層面的預期博弈(關注1-2個季度)。在更長的週期內,股市對煤炭行業的基本面不如商品市場一個季度內那麼確定。另外煤炭價格的暴漲必然伴隨著煤炭數量的短缺,而煤炭企業的利潤考量是量和價兩個維度。

這樣來看,即便煤炭價格繼續上攻,煤炭股票還有可能繼續上演回撤的戲碼。簡而言之,當前做多煤炭股票性價比非常低,向下的空間較大,而向上的空間較小。

從更大的維度看,拉閘限電導致的結果會是國內商品產能收縮,一定程度上加大美國的通脹壓力。這是結果,而不是原因,也不是什麼大棋論。而美聯儲又掌管著全球金融資產的水龍頭,意味著什麼,不多說。

3、投資方向

今年前9月,週期工業品經歷了一大波牛市,多品種甚至創下歷史最高記錄。但時至今日,其實大多已經已經步入“牛尾”階段。

在股市上,電力、煤炭等行業在當前的位置上並不具備良好的配置價值,因為面臨較大的回撤風險,而上漲的空間卻比較有限,博弈投機的價值不會太大。

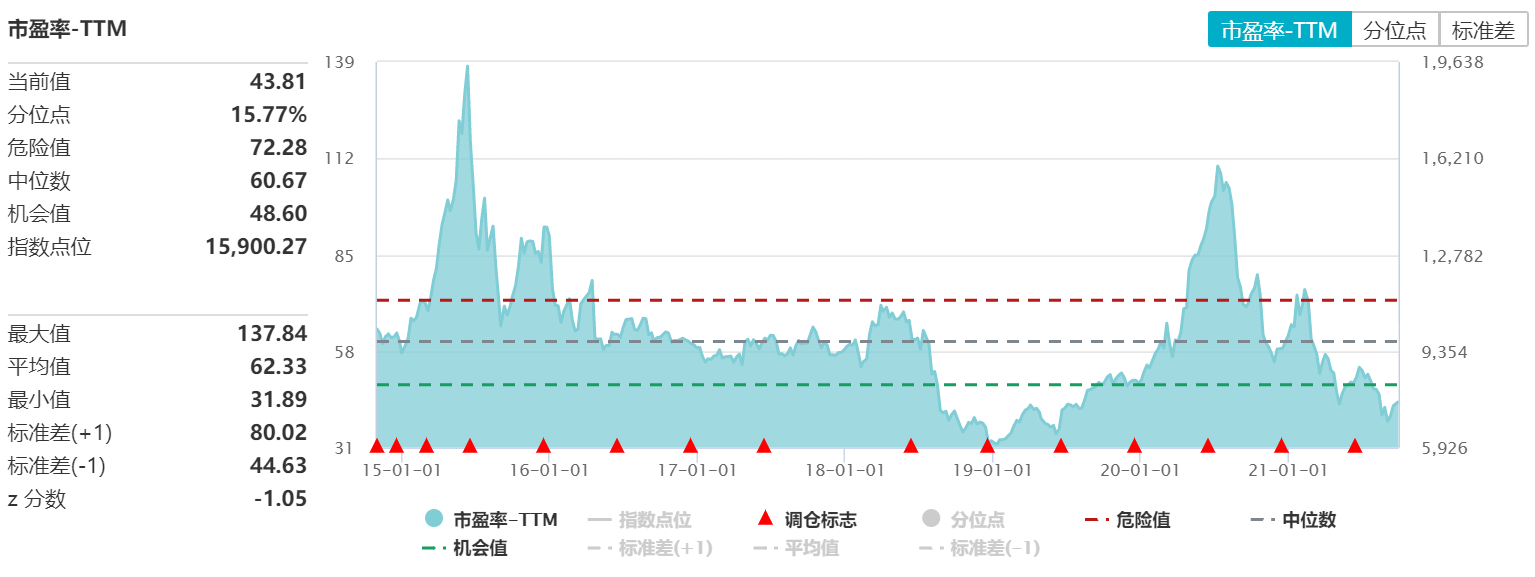

今年四季度,大的投資方向是前期因資源週期股暴漲,而不斷被抽幹吸血的行業板塊上,比如醫療。目前,中證醫療PE僅43倍,低於最近10年估值下線區間,更是逼近2019年初的水準。雖然近期有小幅反彈,但仍然具備估值抬升的較大空間。

(圖:中證醫療PE走勢圖)

除了醫療,還有前期大幅暴跌的消費,包括白酒、免稅等細分領域。茅臺作為A股之王,雖然最近6個交易日大漲12%,但目前估值還處於合理區間,仍然具備一些配置機會。當然,優秀的銀行龍頭也可以密切關注。

但整體而言,四季度的投資配置要更加謹慎一些,因為海外市場出現較大回撤的風險越來越大。這是什麼邏輯?

10月18日之前,美國大概率會提高債務上限,到時候已經耗盡現金的美國財政部可能短時間會發行數千億美元的海量債券,而主要接盤俠應該是美聯儲。

而美聯儲也大概率將從11月份開始縮減QE,意味著美債市場需求端購買力度會大幅下降,會導致美債收益率大幅飆升,價格暴跌。目前,美債已經在反應該預期。

(圖:10年期美債收益率走勢)

美聯儲如果11月份真的執行縮減QE,全球金融市場可能會出現動盪。這一點,還是要防範的。