【風電行業有那些投資機會?】

今年,新能源賽道無疑是資本市場最亮眼的明星,包括風電、光伏、新能源車。

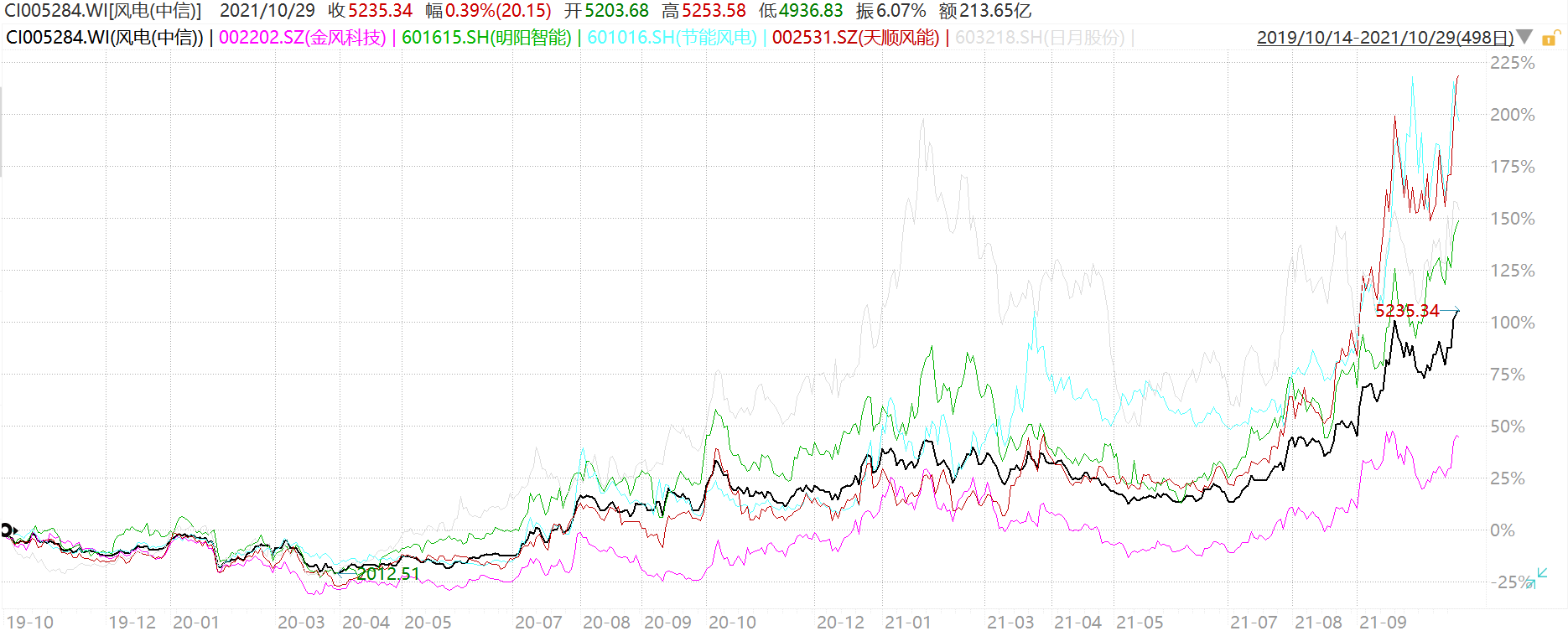

單單風電而言,最近4個月指數大漲80%,較去年5月低點更是大漲150%。同期,節能風電、天順風能均大漲逾250%,日月股份、明陽智能均大漲逾150%。

(图:風電指數及部分龍頭股價走勢)

過去,風電板塊呈現明顯的週期性,2007、2010、2015等年份處於股價週期高位,而2008、2012、2018等年份又處於股價週期低位。那麼,從去年開始的這波風電行情,還會延續瘋狂嗎?另外,風電擺脫了傳統週期的命運了嗎?

(图:風電板塊表現週期性明顯)

1 風電時代

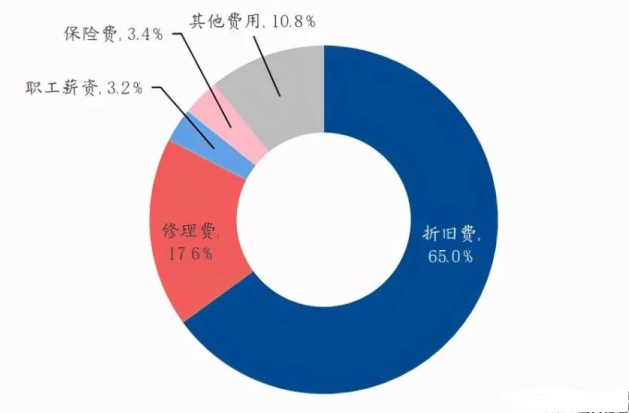

風電在內的新能源發電的商業模式要明顯優於火電。因為風電是對於風能的直接利用,並不需要像煤電一樣需要支付“原材料”費用,且不用擔心漲價的問題。2020年,陸上風電運營期成本中,固定資產折舊費高達65%,其次才是修理費與職工薪資。

(图:2020年陸上風電運行期成本分拆)

也正是因為新能源發電的優勢特點以及國家補貼政策等大背景下,過去5年(2015-2020),中國風電發展非常迅猛,裝機容量平均複合增速高達16.6%,發電量平均增速高達20.2%。

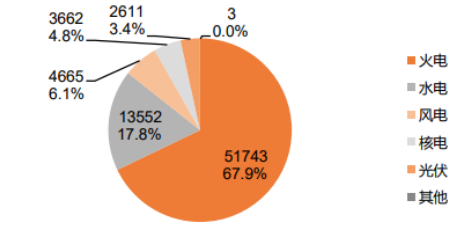

目前,風電已經成為國內第三發電類型。2020年,裝機容量結構中,火電12.45億千瓦時,占比56.6%,水電3.7億千瓦時,占比16.8%,風電2.8億千瓦時,占比12.8%。不過,發電量中,火電5.17億千瓦時,占比仍然高達67.9%,而風電占比僅為6.1%。

(图:2020年中國發電量結構)

當前,火電不管是裝機量,還是發電量均遙遙領先其他發電類型,但趨勢是不斷縮小,包括風電在內的新能源發電將持續瓜分煤電市場。

據《中國可再生能源發展報告2020》,“十四五”期間,預計可再生能源發電新增裝機容量占新增總裝機的70%以上。到2025年,可再生能源發電裝機占總裝機量的50%以上。

另外,中國科學院院士周孝信在今年6月表示,我國電源裝機結構不斷向清潔化方向調整,新能源裝機2060年超過82%,煤電裝機需在2025年後持續下降,2060年僅保留約0.7億千瓦時,占全國裝機總量的1%。煤電發電量同樣如此,煤電發電0.22萬億千瓦時,占比約1.4%。

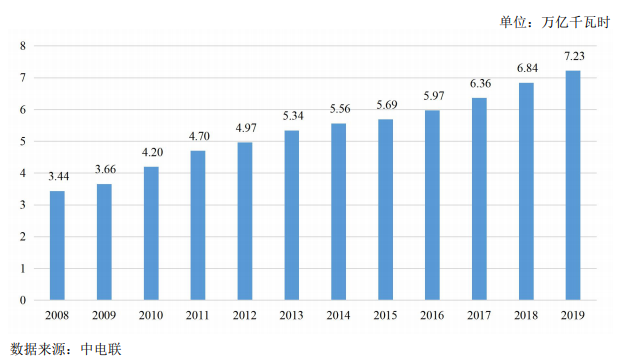

除了搶食火電大蛋糕外,社會用電量還有增量蛋糕。據中電聯預測,預計2025年中國全社會用電量為9.5萬億千瓦時以上,5年年平均增速超過4.8%。

(图:社會用電量走勢)

以上是風電行業未來持續增長的重要邏輯。

2 擺脫週期?

過去很多年,風電行業具有明顯的週期性。

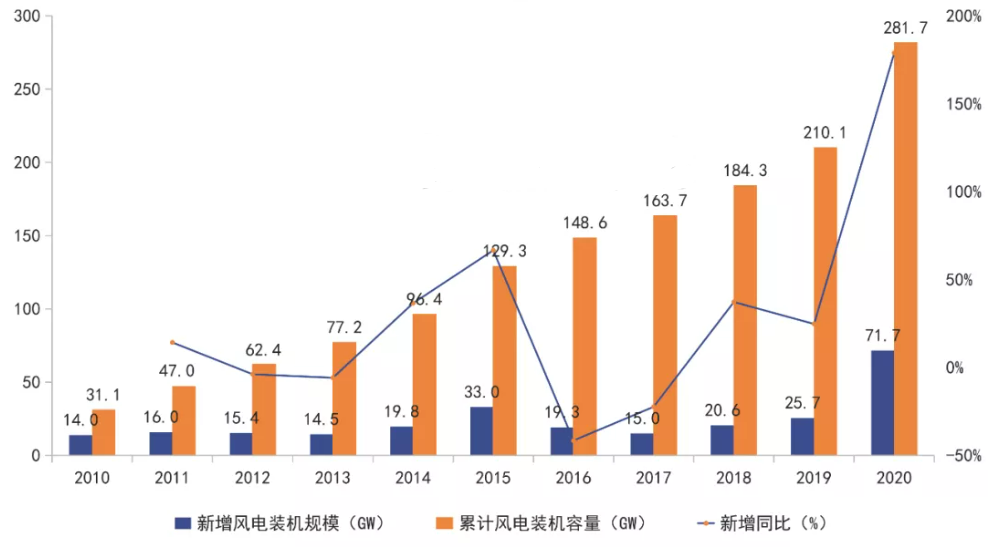

(图:中國風電裝機情況)

十一五期間(2006-2010年),風電行業爆發式增長,風電設備製造大幅提升,但因電網適配能力以及風電不穩定等因素,棄風限電問題已經浮現。

十二五期間(2011-2015年),2012年全國棄風率達到頂點,當年新增風機裝機量同比下滑3.8%,並在2013年繼續下滑。後來,棄風限電問題得到改善,到2014年棄風率下探至8%低點,下游需求週期開啟,2015年新增裝機達到頂峰,同比裝機增長66%(較2013年增128%)。

但這一波棄風率下降,主要邏輯並不是下游消納水準實際性改善,而更大概率是由於全年來風量偏低、各地電力上網政策邊際調整等導致,從而引發了2014-2015年的“搶裝潮”。

十三五期間(2016-2020年),2016年棄風限電情況重現,當年新增裝機量同比大幅下滑41.5%。但隨著後來《關於有序放開發用電計畫的通知》與《關於建立健全可再生能源電力消納保障機制的通知》等政策的出臺,風電消納問題得以解決,棄風率快速下降,再度迎來景氣週期,並於2020年達到頂峰,裝機量新增71.7GW,同比大增179%。

2020年“搶裝潮”特別明顯,邏輯在於年底是又一輪陸上風電補貼電價的結束時點,2021年風電正式進入平價時代。據悉,若專案於2020年底後並網發電,相較於2020年底前並網,2019年核准專案四類電價將分別降低0.06、0.06、0.06、0.05元/千瓦時,降幅分別為-15.0%、-13.3%、-12.2%、-8.8%,2020年核准專案四類電價將分別降低0.11、0.11、0.11、0.10元/千瓦時,降幅分別高達-27.5%、-24.4%、-22.4%、-17.5%。

2020年大幅搶裝之後,高景氣度有所回落,但維持在歷年高位水準。據中電聯預測,2021年風電新增裝機量接近50GW,預計全年同比下滑30.9%。

縱觀過去幾波,風電具備較為明顯的週期性。但未來不再會有棄風限電、補貼政策導致的大幅波動,轉而變成弱週期,因為消納問題得以完全解決,且風電已經進入平價時代。

接下來,新增風電裝機量到底怎麼樣?

國家能源局在《關於2021年風電、光伏發電開發建設有關事項的通知》中明確指出,2030年風電光伏裝機總量要提升到12億千萬時(約合1200GW)。假設風電與光伏均占50%,那麼推算2022-2030年風電裝機至少每年保持30GW的裝機規模。(PS:2021年風電裝機規模預測為330GW,那麼到600GW,缺口為270GW,每年30GW的規模)

另外,2020年10月北京風能大會中,400餘家風能企業聯合發佈《北京風能宣言》,保證“十四五”期間年均保證風電新增裝機50GW以上,2025年後年均新增風電裝機60GW以上,至2030年裝機總量達到8億千瓦(800GW)。

通過以上來看,大致在十四五規劃期間維持每年新增50GW+,十四五規模維持每年60GW+。按照這個來計算(2021年預測累計裝機量為330GW),2022-2025年,裝機規模累計增速分別為15.2%、13.2%、11.6%、10.4%。

可見未來風電裝機增量還是不錯的,且未來4年增速均在雙位數以上,但也沒有2015、2020年那般大爆發。當然,未來風電依舊有弱週期,且其中年份出現個位數增長乃至不增長也是有可能的。做投資時,不能以2020年的高增長線性外推去預測業績,以免造成重大偏差。

3 投資機會

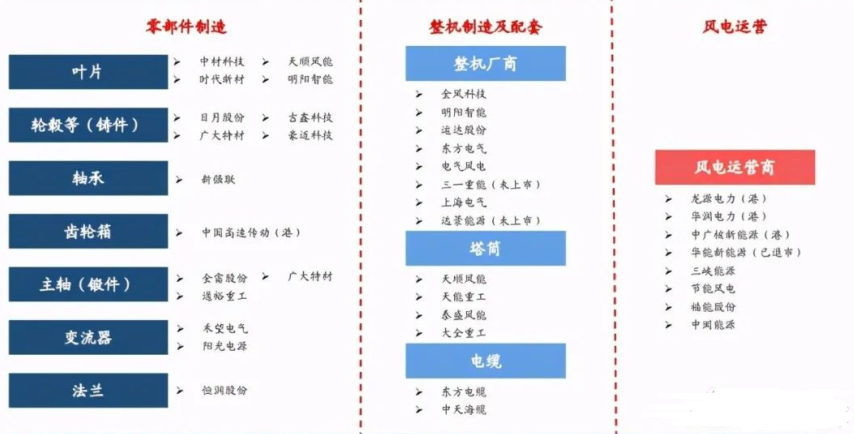

中國風電產業鏈,主要分為上游零部件製造、中游整機製造及配套、下游風電運營。

(图:風電上中下游產業鏈)

具體來看,上游零部件主要包含7大類——葉片、鑄件(輪轂等)、軸承、齒輪箱、主軸(鍛件)、變流器、法蘭,主要代表企業有天順風能、日月股份、新強聯、中國高速傳動(港股上市)、金雷股份、禾望電器、恒潤股份等等。

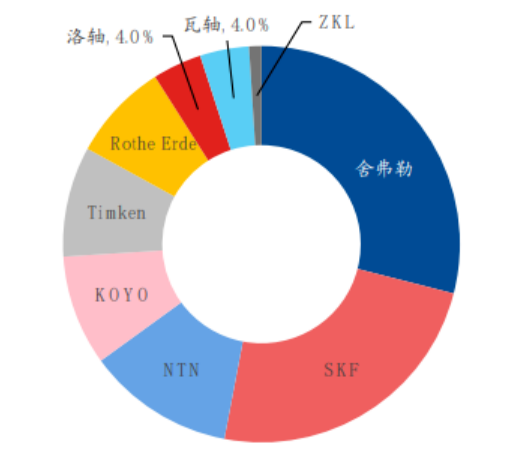

軸承是上游風電設備核心零部件,壁壘高,且存在較大國產替代機會的領域。風機軸承主要分為4類,包括偏航、變槳軸承、主軸軸承、齒輪箱軸承、發電機軸承,而偏航、變槳軸承因為技術難度低已經基本實現國產化,而中高端的主軸軸承基本被外國廠商把持。2019年,全球風電中高端主軸軸承中,德國的舍弗勒、瑞典的SKF、日本的NTN等廠商占比最大。

(图:2019年全球風電中高端主軸軸承市占率)

而在國內,新強聯是中高端軸承的龍頭企業,機會不小。這家公司從去年7月上市至今,股價累計上漲1868%,成為創業板的一匹大黑馬。

(图:新強聯股價走勢圖)

鑄件細分領域,龍頭代表企業日月股份也具備一定的核心競爭力,值得跟蹤。這裏不具體展開細講。

中游整機製造及配套,主要包括整機廠商、塔筒、電纜。在整機廠商中,2020年市占率前5的企業還出現了明顯下滑,從2019年的73%下滑至64%。因為去年“搶裝潮”中,龍頭產能增幅有限,而非龍頭整體廠商大幅釋放產能,搶佔了前者一部分市場份額。而隨著搶裝潮過去之後,裝機需求下滑,CR5龍頭市占率有望回升。這個細分領域,龍頭代表企業有金風科技、明陽智能等。

另外,在塔筒基電纜領域,天順風能、東方電纜是細分領域最大玩家,亦是具備一定核心競爭力的。

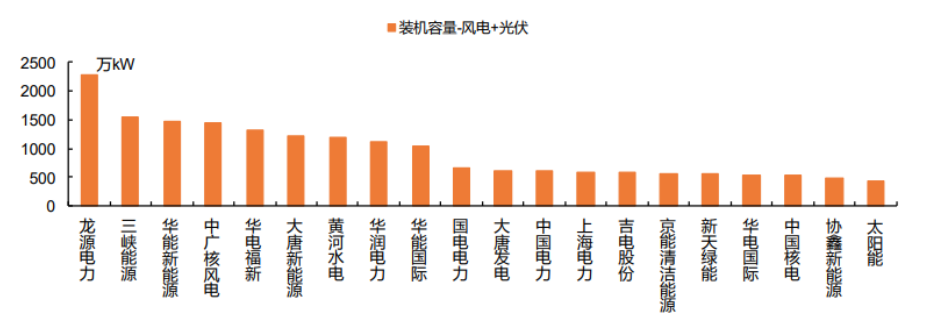

下游風電運營商中,最大玩家們基本都同時運營光伏發電。2020年,中國風+光裝機容量TOP6分別為龍源電力、三峽能源、華能新能源(私有化)、中廣核、華電福新(私有化)、大唐新能源。

(图:2020年中國風電光伏裝機容量前20大運營商)

前6大龍頭中,三峽能源增長勢頭更佳。2020年,新增裝機近500萬千瓦,遠高於其他5家,不過因為新投產機組運行時間短,去年發電量僅高於大唐新能源。

再看過去5年,三峽能源裝機容量、發電量的年均複合增速分別達到 22.3%、31.2%,而其他5年最高裝機增速只有15.4%(中廣核),發電量增速最高為20.7%(華電福新)。

公司毛利率方面,三峽能源、華能新能源、中廣核要明顯高於另外3家。淨利率方面,三峽能源為TOP6 最高,為34.83%,遠高於裝機量NO.1的龍源電力(19.79%)。ROE方面,2020年中廣核電力高達10%,其次是三峽能源、龍源電力,分別為8.62%、8.19%。通過以上核心數據對比,三峽能源盈利能力相對最強。當然,市場也給予了昂貴的估值水準。

當然,在運營商領域中,前20大廠商還有一些基數比較小,裝機量增速更快的小龍頭,可能孕育的機會比三峽能源、龍源電力更大。

風電行業全局來看,賺錢能力(毛利率)依次為下游風電專案運營

> 上游零部件製造 > 中游整機製造及配套。其中,中游話語權最弱,且隨著風電進入平價時代,會倒逼降本增效,進入“降本—刺激需求放量—供給端競爭加劇導致進一步降本”的迴圈。

從這個維度看,風電行業大體的投資思路是下游、上游、中游細分龍頭。當然也要結合估值、業績增速綜合來看。