【內房地產股當下弱勢的背後?】

同為三傻,銀行(內銀)、保險(內險)已經走出了反彈行情,而地產股(內房),依然趴在坑裏。

從年初算起,恒生指數上漲6.95%,而以恒大、萬科、碧桂園為首的內地房企非但沒有趕上大盤走勢,反而大幅下跌。

萬科:

碧桂園:

中國恒大:

然而,比起股價的低迷,更難熬的是房地產邏輯的轉變。

1. 銷售景氣依舊,盈利能力引發擔憂

房地產商的盈利水準取決於銷量、房價、利潤率以及杠杆的高低。

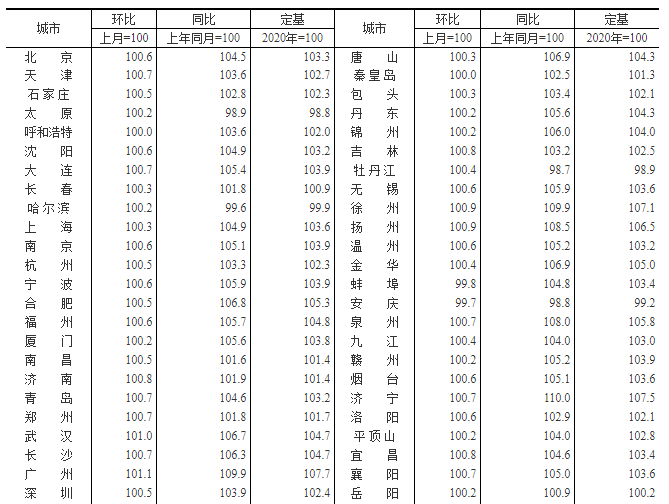

銷量方面,市場行情依舊景氣,供需兩端均有不同程度的增長。1—4月份全國房地產開發投資40240億元,同比增長21.6%;比2019年同期增長17.6%,兩年平均增長8.4%。與此對應的是銷售端的需求快速增長,1—4月份商品房銷售面積50305萬平方米,同比增長48.1%,比2019年同期增長19.5%。

形成反差的原因與傳統的“小陽春”行情有關,2月份至今的窗口期間,百強房企紛紛加大了供貨和行銷力度。但另一邊,2021年新開工持續偏弱,1-4月全國房屋新開工同比增12.8%,比2019年同期降7.9%,未來銷量預計將有所放緩。

房價方面,政策監管趨嚴的效果暫不明顯,整體溫和上漲。國家統計局數據顯示,4月份70個大中城市價格總體呈環比上漲狀態,其中一線城市新房價格同比上漲5.8%,漲幅比上月擴大0.6個百分點。

數據來源:國家統計局

具體到公司,各大房企銷量和收入都有不小的增長。2021年1-4月,TOP3、TOP5、TOP10、TOP20房企累計銷售額分別為7252億元、10706億元、15886億元、23357億元,分別同比上升32.3%、42.4%、46.1%、55.9%;TOP50房企中近1/4房企同比增速超過100%,6成房企超過70%。

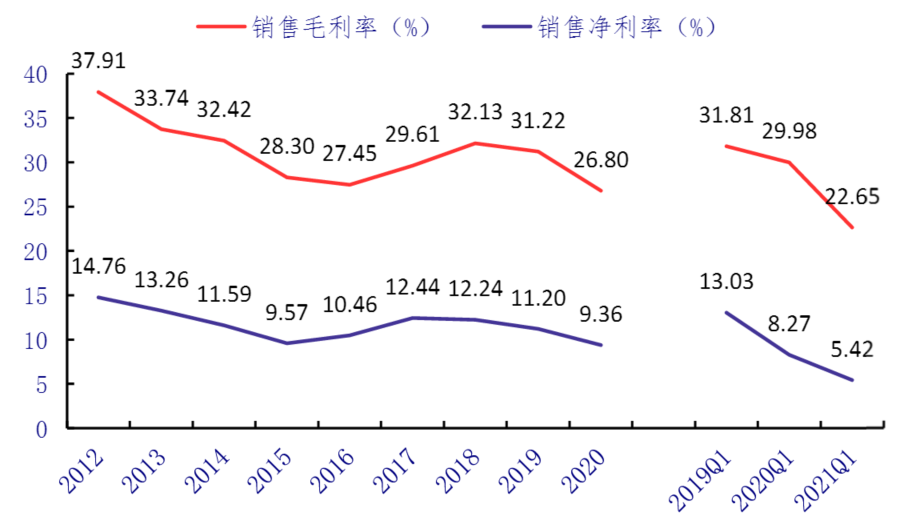

但是增收不增利的情況比較普遍,利潤率有明顯的下降。Q1房地產行業總營業收入為4916億元,與2019Q1相比增速為29.61%,年複合增長25.01%;歸母淨利潤194.49億元,與2019Q1相比下降51.71%,年複合下降30.51%。

數據來源:銀河證券

以萬科為例,2021年一季度其營收增長30%,利潤只增加了3%,對應的毛利率下降至20.39%,是2020年同期的7成,不到2019年6成;同樣,保利地產Q1毛利率也從之前的40%左右萎縮至35.37%。

數據來源:同花順IFind

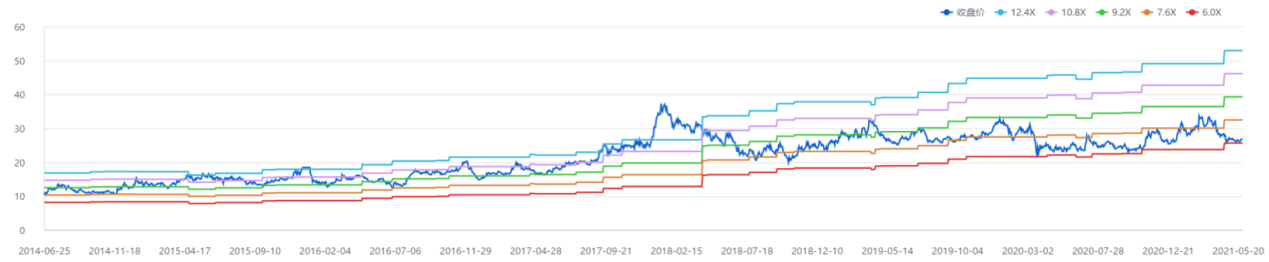

與此同時,“三道紅線”政策下,地產股的資產負債率下降。據銀河證券統計,一季度地產行業的淨負債率為123.83%,同比下降11個百分點,頭部企業負債情況相對較好但也有一定程度的收窄,萬科的資產負債率從去年的84.25%降至81.37%。

於房企而言,負債率的下降提高了經營的安全邊界,卻也意味著滾雪球能力的放慢。疊加利潤空間的壓縮,預期對地產股的盈利能力產生削弱,直接導致市場願意給予的估值大幅下降,6.3倍PE的萬科,5.2倍的碧桂園,3.1倍的融創,即便是在大熊市中也極少見。

數據來源:同花順IFind

市場交易的核心是預期,地產股走弱的邏輯在於投資者對其未來業績增長的擔憂,這一壓力直接源於政策的監管加強。

2. 行業劇變進行中

房地產作為國家經濟的維穩器,歷來是政策調控的重點行業,不過像近兩年這樣的力度屬實罕見。從去年的“三道紅線”開始,調控措施愈發密集,粗略統計,4月份單月房地產調控刷新年內新高紀錄,達到51次,年內累計調控次數高達186次。

對過去近一年來的重點的政策工具,簡單分析一下:

三道紅線,要求剔除預收款後的資產負債率不得大於70%、淨負債率不得大於100%、現金短債比小於1;房地產貸款集中度管理,從銀行端控制流入房市的資金,規範房企融資規模。這兩個機制從資金供給端進行控制,增加房企的融資成本,降低杠杆率水準。

土拍“兩集中”,從土地端對政府土地出讓節奏和房企的拿地行為進行限制。

官方半年內4次提及“房地產稅”,5月11日財政部等4部門召開房地產稅改革試點工作座談會,基本上定調。這一措施會大幅降低房子的增值屬性,以及投資屬性。

此外,“房住不炒”可以確定是未來的主基調。不管是4月深圳7部委聯合出手對於炒房團夥“深房理”進行立案調查,還是5月對小額貸的監管,亦或是最近打擊學區房炒作行為、對小產權房的整治甚至提高落戶資格,都可看到,嚴控炒房降溫勢在必行。

並且,全國房貸平均利率已經連續4個月上行。數據顯示,2021年4月,全國42個重點城市首套房貸款平均利率環比上漲了4BP,為5.31%;二套房貸款平均利率環比上漲了2BP,為5.59%。還貸壓力的增加,很大程度上打擊了市場的買房積極性。

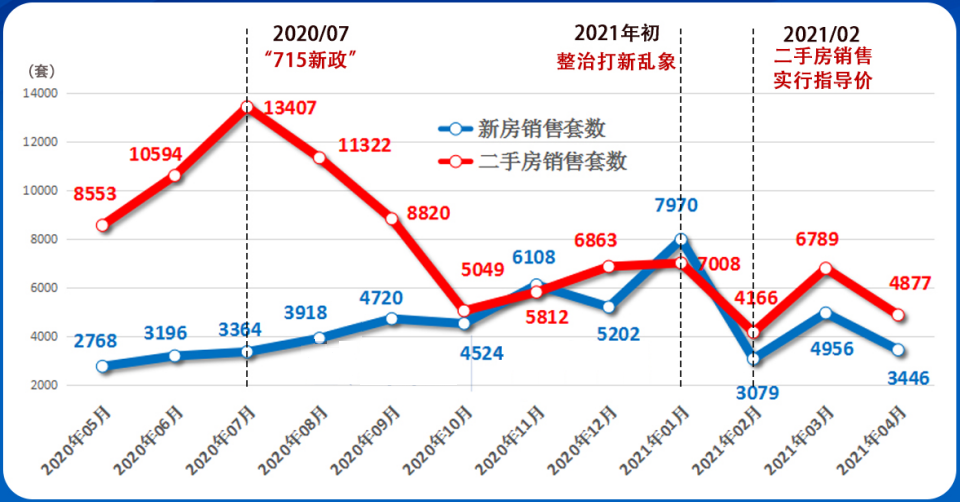

總而言之,官方這一套組合拳下來,從降杠杆、壓縮利潤空間、抑制房價飆漲等方面幾乎360度無死角對房地產行業進行壓制,5月份開始熱點城市新房及二手房整體的成交熱度已經出現小幅下降。

圖:過去1年深圳樓市成交明顯降溫

任澤平博士說,房地產短期看金融,中期看土地,長期看人口。當下的調控目的非常明顯——讓房地產與金融隔離,用更精確的土地供應穩房價。

雖然政策的落地通常都會有時滯,但大勢已定,行業的劇變已經開始,拐點終將到來。地產股股價的萎靡不振,就是行業進入“凜冬”的真實寫照。

3. 地產股:下殺與分化

盈利能力的下降,資金流的壓力,增量空間的壓縮……預示著未來將會是一場泥沙俱下的行情,但監管不是要滅了房地產行業,而是要控制住這個行業以往不合理的增速。而在這波風暴結束之前,必然會有一波慘烈的出清。

誰的資產負債表更為強勁,誰的合同業績儲備更為豐富,誰的存量產能更為優質,誰就有可能活到最後,而贏家往往會獲得更大市場份額的獎勵。

因此,所有的玩家都會利用一切手段讓自己留在牌桌上,有些靠著寅吃卯糧度日,有些進軍其他行業比如物業管理、養豬,但註定了頭部房企的勝率會更大。

2021-06-03