【內險股業績全面對比分析】

2020年突如其來的疫情影響了許多行業,對於保險行業,則是機遇挑戰並存,衝擊轉機互現。截至3月30日,五大上市內險企業的2020年業績已經全部披露。那麼,疫情下的2020年,保險行業冷暖如何?作為保險企業中的龍頭,這5大上市險企的表現如何?此次披露的數據中,又折射出對未來的怎樣展望呢?

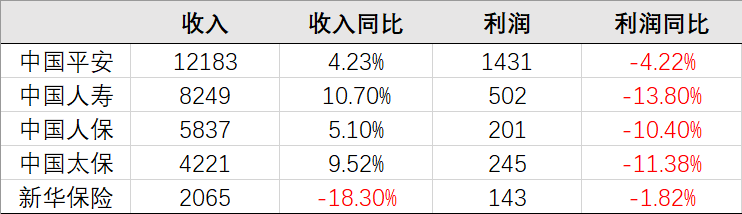

1 營收利潤比較

先看營收和利潤。

其中,中國平安實現歸母淨利潤1430.99億元,同比下降4.2%;中國人壽實現歸母淨利潤502.68億元,同比下降13.8%;中國人保實現歸母淨利潤200.69億元,同比下降10.4%;中國太保實現歸母淨利潤245.84億元,同比下降11.4%;新華保險實現歸母淨利潤142.94億元,同比下降1.8%。

收入和利潤總額來看,平安都高居榜首。平安2020年的營收(12183億元)超過第二名中國人壽(8249億元)近一半;而平安2020年的利潤(1431億元)更是超過其他4家上市險企的利潤總和(1091億元)。

收入增速看,中國人壽最高,其次是太保、人保、中國平安,新華保險以負增長18%墊底。利潤增速看,五家上市險企的利潤均出現下滑,其中人保、人壽、太保的下滑程度都在10%以上,平安利潤下滑4%,新華保險利潤下滑1.8%,下滑程度最輕。但值得注意的是,五家之中,新華是唯一一家營收利潤“雙負增長”的險企。

圖:五家上市險企2020年收入利潤比較(單位:億元)

從財報的數據來看,五家險企的利潤全部下滑,確實是反映了2020年突發的新冠疫情對整個保險行業的衝擊。但是,事實上,除了疫情之外,還有兩個原因也導致了此次險企利潤偏低的狀況。

第一,是受準備金評估利率曲線整體下行、新版重疾發生率假設更新的綜合因素影響,上市險企補提責任準備金,侵蝕了險企利潤。第二,2019年銀保監發佈關於保險企業手續費及傭金支出稅前扣除政策,這部分影響在2020年落地,削減了險企的利潤。據推算,在扣除非經常性損益後,五大上市險企去年的淨利潤同比仍實際上是正增4.25%。

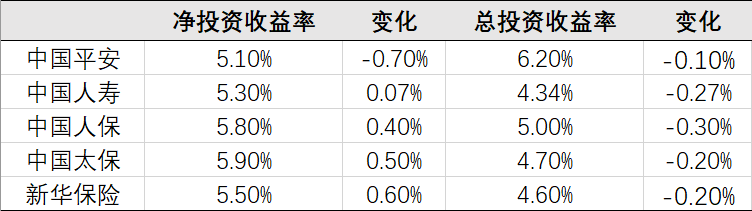

看完營收利潤,下麵分析2020年險企的投資收益情況。

圖:五家上市險企2020年淨投資收益率比較

數據顯示,2020年,中國平安實現投資收益1247.01億元,同比大增60.9%;其中淨投資收益率為5.1%,總投資收益率為6.2%。平安的保險資金投資組合近十年平均總投資收益率為5.3%,平均綜合投資收益率為5.5%,均高於5%的內含價值長期投資回報假設。

除平安之外,其他四家中,中國人壽的淨投資收益率為5.30%,總投資收益率為4.34%;中國人保的淨投資收益率和總投資收益率為別為5.8%和5.0%;中國太保為5.9%和4.7%;新華保險為5.5和4.6%。整體來看,受益於2020年資本市場的靚麗表現,上市險企投資收益率保持較高水準,為險企淨利潤貢獻較大。

2 新業務價值比較

保險公司業務模式複雜,衡量指標眾多,除了營收、利潤、投資收益率之外,其實關乎資本市場估值最核心的因素,還是新業務價值和內含價值。

內含價值反映的是一家保險企業已銷售的保單持續為公司帶來後續現金流的能力,而新業務價值反映的則是當年的新保單的內含價值。內含價值是衡量保險業務含金量的指標,新業務價值則是反映這種“含金量”的持續性與增長能力的指標。

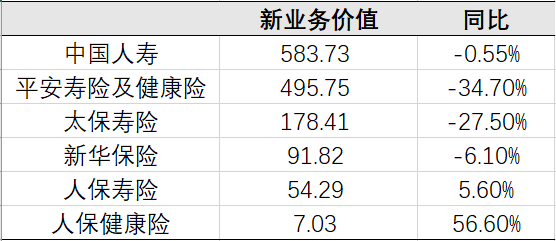

圖:上市險企2020年新業務價值及其同比變化比較(單位:億元)

新業務價值的影響因素有兩個:第一是保費的絕對的增速,第二是是保費的結構。

新業務價值是保單未來年份的利潤的貼現,所以受新增保單(保費)是新業務價值的基數。2020年保費增長普遍放緩,所以新業務價值也放緩。

其次,新造保單的保費結構的變化,也會影響到新業務價值。保險雖然是保障型的金融產品,但是在居民的資產配置中,屬於可選消費,甚至是高端可選消費。因為保單的特性是投資期限長、變現速度慢,而2020年受疫情因素影響,居民的收入不確定性明顯增強,因此會傾向於做一些期限短、變現速度快的投資;因而對保險(特別是儲蓄型和重疾型)的投保意願明顯降低。

而就保險公司的不同險種來看,長期保障型和儲蓄型屬於業務價值最高的產品,具有較高的新業務價值率;而消費型、意外險、以及產險等屬於業務價值比較低的產品,具有較低的新業務價值率。例如下表,中國平安2020年報中披露的不同類型產品的新業務價值率,其中具有最高新業務價值率的是長交保障儲蓄混合型和長期保障型。

疫情影響居民對長期保障型和儲蓄型產品的投保意願下降,反而對短期保障型、消費型醫療險等產品的需求增加,拉低了2020年險企的新業務價值率。同時由於保費增速放緩(甚至倒退),疊加新業務價值率的下降,使得2020年險企的新業務價值普遍下降(只有規模較小的人保壽和人保健康正增長)。

但是,居民對長期保障和儲蓄型保險的需求是在的,只是被疫情因素暫時壓抑;2021年,隨著疫苗的普及以及疫情因素的消退,這部分需求有望爆發。

此前有分析師對2003年SARS後報復性消費爆發時間的統計分析,結果表明,報復性消費一般會在疫情因素徹底消退後1-2個季度出現。有保險銷售或購買經驗的人也知道一個常識,買保險,從接觸代理員到最後成交簽單,往往也會存在時滯,一般是1個季度左右,長的需要2-3個季度。

3 從代理人數量變化看壽險改革進度

在2015年到2017年,保險行業有一波高增長,是受當時保險從業資格考試由銀保監會下放到各個公司的因素所致。准入放寬之後,保險代理員規模迅速膨脹。2015~2017三年間,保險代理員人數的複合增長率高達25%左右,全國代理人的總數量從400萬迅速增加到800萬。

代理員的增長必然帶來保單的增加,因此2015~2017三年間保費增長是非常迅猛。從總量上來看,中國8億城鎮人口,保險代理員數量達峰的時候,在800到900萬之間;也就是說,平均100個人就有1個保險代理員,這已經是很高的比例。但這些代理員的收入是低於平均工資的,所以這種模式很難持續。

因此許多保險公司從2018年開始,便實施了改革——例如平安的“壽險改革”、中國人壽的“國壽鼎新”、太平的“三年再造一個太平”等。

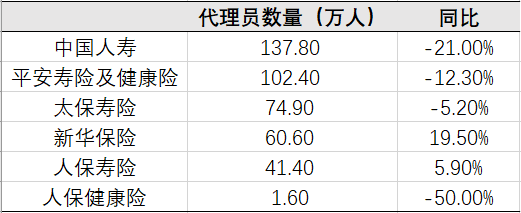

改革的最明顯結果就是,低能效代理員被淘汰,進而導致代理員總數減少。從此次年度業績公佈的結果來看,中國人壽、平安、太保壽險以及人保健康的代理員人數都是下降的,其中降幅比較大的包括人保健康、國壽和平安,分別為50%、21%和12.3%。而新華和人保壽險卻逆勢上漲。這是採取不同的策略所致。

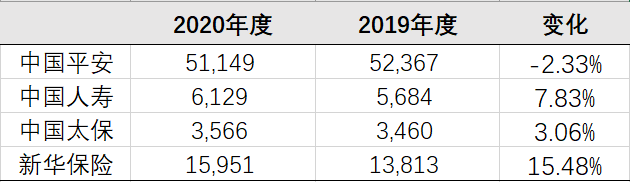

新華並未實施壽險改革,因此從國壽、平安等險企被“改革掉”的代理員,有一部分去了新華。導致新華的代理員人數不降反增。而代理員的增加帶來新生意的增加,從數據上看,新華2020年的新保費同比增加15.48%。但是新華的這種模式是不可持續的,最近幾年也許可以從平安、中國人壽那裏脫落的代理員得到生意,但是長期來看就會遇到困難。

隨著技術手段的加持,中國保險業應當在不實施“人海戰術”的前提下,提高代理員人均產能,實現精細化管理與高質量發展。但從2020年披露的數據來看,目前各大保險企業的“改革”還沒有看到成果,代理員產能也並沒有明顯提高。

保險改革是一個漫長的過程,中間還會出現反復。未來觀察保險改革的指標,一個是代理員數量,一個是代理員人均收入。只有代理員數量穩定不再下滑,同時代理員人均收入持續增長,才可以說保險改革取得了成功。

2021-04-07