【通脹預期下應如何選股?】

近月以來,全球性工業品價格持續飆升形成的大宗商品超級週期取代貨幣流動性收緊預期成為資本市場最關注的焦點。

在國際上,原油、金屬、化工建材材料到農產品等大宗商品的價格都在年內走出了大幅飆升的行情。作為工業金屬價格風向標的銅,其價格不斷被國際機構喊單式調升預期價格,目前已經創出了歷史新高,還有機構對2022年銅價看到了1.2萬美元。

而在中國內,除了銅價,其他有色及黑色系大宗商品價格同樣飆漲,尤其螺紋鋼及鐵礦石價格在近月同比接近翻倍,直到國家多部委多次介入強監管才遏制住了瘋長勢頭。

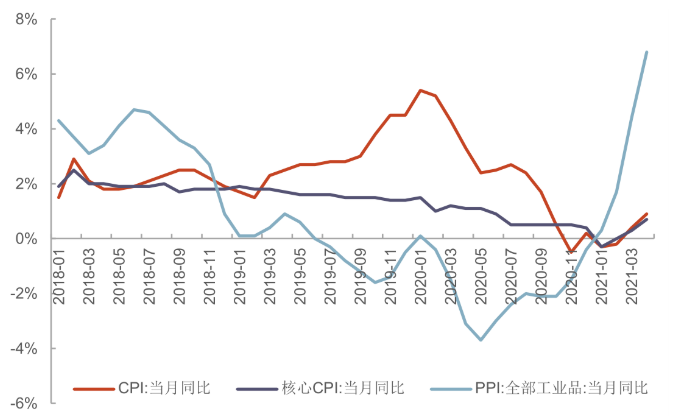

這也導致了無論美國還是中國,工業品生產價格指數PPI顯著抬升,增長速度都持續超出預期。

(近月國內PPI、CPI、核心CPI同比增速顯著抬升)

上游工業品的超級景氣週期反應到股市上,也使得鋼鐵、化工、有色、煤炭等週期性行業受到資金追捧,成為了今年來上漲最強勢的板塊,大幅跑贏科技醫藥消費等熱門明星板塊。

從目前的形勢看,可判斷這一輪全球性的通脹抬頭大概率還會持續相當一段時間。

那麼,作為投資者,我們很有必要清晰瞭解一下,這一輪全球通脹週期究竟如何影響到我們的資產價格以及股票市場,接下來我們又從中可以挖掘哪些確定性較高的投資機遇?

1. 多因素誘發全球高通脹

總的看來,推動本輪中美兩國通脹高漲的原因有相同當也有不同。

相同點在於,全球疫情對上游材料供應端造成衝擊影響,如直接影響到巴西、智利等金屬礦石出口國的生產能力,致使多品種供應減少。同時中美等主要經濟體的投資需求增速快速復蘇,導致工業材料的供需出現巨大錯配,同時去年來的寬鬆貨幣政策也給金融市場注入了巨大流動性,進一步助推資產價格抬升。

不同點在於,美國的貨幣政策更為激進無底線,同時通過財政政策強力推行數輪巨額的經濟刺激計畫;而中國國內在“碳中和”長期政策導向下進行上游工業材料領域的供給側改革,同時疊加暫停澳洲貿易往來,刺激鐵礦供應鏈擔憂,成為市場炒作多個工業領域產品供需錯配預期的導火索。

拜登政府上一輪主要用於基礎設施、教育和醫療保健方面,約2.3萬億美元的經濟刺激計畫尚未落地,日前再次把預案規模提升至6萬億美元,如此大規模的預算,一旦落地,還將大大加劇全球的工業品材料供需錯配,進一步引發由工業品價格持續上漲,再逐漸傳導至居民消費物價抬升的全面通脹。

目前,發達國家的疫情遏制逐見成效,對商品消費的需求復蘇加快,也帶動了中國出口大幅增長和製造業投資增加,進而帶動原材料需求快速增加和價格上漲。

另外,現在全球多類大宗商品生產領域的供給端形成寡頭壟斷的特徵越來越明顯,而需求端一直處於穩健增長抬升,導致價格定價權實際在於供給端。一旦這些少數的供給端寡頭出現生產問題或要求漲價,就很容易造成下游的需求端價格攀升。

這也是為何大宗商品價格易漲難跌的重要原因之一。

此外,美國及歐洲發達國家對通脹目標的容忍度也在明顯上升,美聯儲一再修改通脹目標的表述,甚至明確表述未來繼續容忍高通脹狀態相當長一段時間,這讓市場對美國收緊流動性的擔憂減緩,刺激更多市場資金繼續放肆狂歡,最終也加劇了全球通脹的預期。

2. 高通脹如何影響股市投資

不同的通脹成因對資產的表現也各有不同,這輪通脹其中一個很大特點的是工業品價格通脹遠遠強於居民消費品的通脹。

目前的工業品通脹集合了供給不足、需求抬升、流動性充裕等多方面利好聯合作用,但上游材料的供應價格飆升對下游來說依然有利潤壓力。

當前形勢下,國內上游原料的行業基本處於供不應求局面,所以利潤抬升最明顯,包括煤炭、金屬採掘業、鋼鐵、有色、石化、基礎化工、化纖、造紙等行業,這也是為何近兩月這些行業的股票頻頻爆出大牛股的重要原因。

在中游的加工行業,但凡實力強的企業都會有原料庫存及長期購貨協定,可以享受到產品漲價的利好,但部分議價能力低的中小企業可能會受到明顯衝擊,畢竟很多消費品的需求彈性較大,價格傳導機制不順暢,如果上游材料漲價時間維持越長,這些中小企業的壓力將越大,最終迎來一波淘汰出清。

反映到股市裏,中下游的企業除了少部分家電和日用品龍頭外,其他領域的工業製品、電子設備等行業的股票表現普遍較弱,所以這些板塊在今年的整體表現排名明顯靠後。

因此,從股票投資角度,在工業品通脹時期,好投資標的範圍明顯是上游材料優於下游。這種情況下,越靠近供應端且市場認可度高的企業,越能收穫超額投資收益。

但對於居民消費品領域來說,雖然理論上持續的工業品價格上漲肯定會帶動居民消費品物價上升,但這一輪通脹抬升的主力根源是工業品價格抬升,普通消費品的需求並沒有明顯提升,所以CPI沒有明顯抬頭,股市裏的居民消費領域行業公司表現除了受抱團資金關注的行業茅外,其餘個股表現普遍不算突出。

現在,國內的新情況是,輸入型通脹加劇以及人民幣升值也在加快,雖然國內短時間內還不會加息,但流動性結構性收縮也是可預期的事。

這對於利率敏感性企業以及出口依賴型企業來說都會有壓力,尤其高負債的房地產、中低端的製造業,將面臨利潤空間壓縮、資金成本上升的雙重壓力。

而國內經濟強勁復蘇疊加人民幣升值帶來的另一個新變化是,國際資本在加速流入中國的資本市場,這可以從上半年外資淨流入規模創歷史新高,以及上周北上資金創出單周淨流入規模新紀錄的表現可以得到驗證。

這些大量流入的外資,更多地配置了業績穩健且有成長預期的消費、科技等行業茅。

(近七日北上資金淨買賣資金top10,截至2021年5月27日)

這些變化的背後也是通脹預期升溫下,資金選擇抗通脹能力最好的優質資產作為配置策略的考量。

3. 下半年通脹預期與投資機會

目前的國際形勢還有很多非常不確定是因素會影響到通脹,比如全球疫情復發、拜登政府的新一輪經濟刺激計畫能否有效落地、美國通脹持續下美元可能加息並產生全球衝擊等影響,並且短時間內還不會有明確答案。這導致對未來的預測的難度加大。

但從目前的形勢看,拜登政府的刺激方案即使是小部分落地,都會大大刺激國際工業品需求量提升,進而刺激其價格攀升,疊加中國原本強勁的需求提升以及“碳中和”時代下供給側改革的影響,可以預料到下半年工業品的價格將易漲難跌,價格維持高位震盪會是大概率事件。

不過對於中國而言,目前的整體通脹水準處於整體可控的範圍,現在工業品的結構性過熱正在可以通過監管及政策干預引導疏通降溫,可以預料下半年的通脹增速會逐漸回歸正常。

中長期看,供給側改革及工業品供需錯配還將持續影響股票市場,刺激上游原料端、中游議價能力強的大企業仍可能會是資金關注的聚焦點。但目前多數企業在這一輪爆炒中已經大幅抬升估值水準現在正處於估值消化階段,並不算一個很好的上車時點。

同時,通脹預期下,下半年下游的消費品可能上演漲價行情,一些定價能力強的食品飲料、日用品等板塊因此可能會迎來新一輪的資金關注。

2021-06-01